िवीय लेखा

ं

कन

FINANCIAL ACCOUNTING

उराखड म

ु

.

:

(05946)

www.blogsomcuou.wordpress.com

BCM

िवीय लेखा

ं

कन

FINANCIAL ACCOUNTING

उराखड म

ु

िविवालय

:

(05946)-261122, 261123, 286055

.:

1800 180 4025

(05946)

-264232

,

-

:

http://www.uou.ac.in

www.blogsomcuou.wordpress.com

BCM

-102

िवीय लेखा

ं

कन

FINANCIAL ACCOUNTING

िविवालय

-

263139

अययन मडल

ोफे सर नागेर राव

क

ु

लपित ,

,

ोफे सर

आर सी िम

(

सयजक

)

िनदेशक,

,

,

ोफे सर बाल क

ृ

ण बाली

(

सेवािनव

ृ

)

,

एच पी य

ू

, िशमला, िह. .

ोफे सर क

ृ

ण क

ु

मार अवाल

,

, वाराणसी

डॉ

.

हेम श

ं

कर बाजपेई

,

,

डी डी य

ू

गोरखप

ु

र

,

गोरखप

ु

र

डॉ

.

अभय

जैन

,

,

,

डॉ. गगन िस

ं

ह

,

,

डॉ. म

ं

जरी अवाल

,

,

डॉ. स

ु

िमत साद

िवभाग,

,

पाठयम समवयक

डॉ. गगन िस

ं

ह , ,

,

इकाई लेखन इकाई स

ं

$या

ोफे सर

शा&त क

ु

मार

,

,

वाराणसी

डॉ. आिद'य पी. ि)पाठी , ,

डॉ. स

ं

जीत क

ु

मार, चौधरी देवी लाल , िसरसा,

डॉ.

रिव इ&दर िस

ं

ह

,

, प

ं

जाब

1

-

5

6-9

10-13

14-18

स

ं

पादन

ोफे सर आर. के . िपाठी (सेवािनव

ृ

),

िवभाग,

लखनऊ , लखनऊ

डॉ. गगन िस

ं

ह,

,

,

अन

ु

वाद

डॉ

.

ओम श

ं

कर ग

ु

-ा

,

जी डी िबनानी कॉलेज

,

1

-

18

आई एस बी एन :

BCM-102-1(001676)

कॉपीराइट :

: 2017

Published by :

उराखड म

ु

िविवालय, हानी

,

नैनीताल

– 263139

Printed at : Mittal Enterprises, Delhi

सवािधकार स

ु

रित

A

इस काय का कोई भी अ

ं

श उराखड म

ु

िविवालय क$ िलिखत अन

ु

मित िलए िबना

िमिमयो'ाफ अथवा िकसी अ*य साधन से प

ु

न: -.त

ु

त करने क$ अन

ु

मित नह/ है

A

बी सी एम -102 िवीय लेखा

ं

कन

BCM-102 FINANCIAL ACCOUNTING

खड-1 तावना (Introduction)

इकाई-1 अथ, उ1े2य, े3 व काय (Meaning, Objects, Scope and Functions)

इकाई-2 लेखाकन क$ अवधारणाएँ, -थाएँ एव

ं

मानक (Accounting Concepts, conventions and

Standards)

इकाई-3 लेखा

ं

कन समीकरण और दोहरी लेखा -णाली (Accounting Equation and Double

Entry System)

इकाई-4 जनल एव

ं

रोकड़ बही (Journal and Cash Book)

इकाई-5 अ*य सहायक प

ु

.तक7 (Other Subsidiary Books)

खड-2 खाताबही, िविनमय िवप इयािद (Ledger, Bills of Exchange Etc.)

इकाई-6 खाता बही (Ledger)

इकाई-7 ब8क समाधान िववरण (Bank Reconciliation Statement)

इकाई-8 िविनमय िवप3 (Bills of Exchange)

इकाई-9 9ास (Depreciation)

खड -3 तलपट और समायोजन िविया

ं

(Trial Balance and Adjustment Entries)

इकाई-10 तलपट (Trial Balance)

इकाई-11 अश

ु

ि:य; का स

ु

धार (Rectification of Errors)

इकाई-12 समायोजन -िवि<या

ं

(Adjustment Entries)

इकाई-13 प

ू

ं

जीगत और राज.व लेन देन, स

ं

चय और -ावधान (Capital and Revenue

Transactions, Reserve & Provisions)

खड -4 अितम खात (Final Accounts)

इकाई-14 अि*तम खात7 -आय िववरण (Final Accounts-Income Statement)

इकाई-15 अि*तम खात7 -बैल7स शीट/आिथक िचAा (Final Accounts-Balance Sheet)

इकाई-16 एकल -िवि< -णाली (Single Entry System)

इकाई-17 गैर-BयापाCरक स

ं

.थाओ

ं

के खात7 (Accounts of Non-Trading Institutions)

इकाई-18 लेखाकन म7 क

ं

Dय

ू

टर का -योग (Uses of Computer in Accounting)

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

1

bdkbZ 1 vFkZ] mn~ns’;] {ks= o dk;Z

bdkbZ dh :ijs[kk

1-1 çLrkouk

1-2 ifjHkk”kk

1-3 ys[kkadu izfdz;k

1-4 ys[kkadu dh fo’ks”krk,¡

1-5 ys[kkadu dk {ks=

1-5-1 iqLrikyu

1-5-2 ys[kkadu

1-6 ys[kkadu ds mn~ns’;

1-6-1 ys[kkadu vfHkys[k djuk

1-6-2 ykHk ;k gkfu dk fu/kkZj.k djuk

1-6-3 foRrh; LokLF; dks fu/kkZfjr djuk

1-6-4 mi;ksxdrkZvks rd lwpuk ig¡qpkuk

1-6-5 dks”kksa ds xBu dks jksduk

1-6-6 ljdkjh vf/kdkfj;ksa dks larq”V djuk

1-7 ys[kkadu ds dk;Z

1-8 ys[kkadu dh ‘kk[kk,a

1-8-1 foRrh; ys[kkadu

1-8-2 ykxr ys[kkadu

1-8-3 izca/k ys[kkadu

1-8-4 ledkyhu

1-9 lkjka’k

1-10 ‘kCnkoyh

1-11 cks/k ijd iz’u

1-12 cks/k iz’uksa ds mRrj

1-13 Loij[k iz’u

1-14 lUnHkZ iqLrdsa

mn~ns’; %&

bl bdkbZ ds vè;;u ds i'pkr vki bl ;ksX; gks ldsaxs fd %

•

ys[kkadu] ys[kkdeZ o cgh[kkrk dh vo/kkj.kk dh O;k[;k dj ldsaA

•

ys[kkadu izfdzz;k dh O;k[;k dj ldsaA

•

ys[kkadu dh fo’ks”krkvks dk o.kZu dj ldsaA

•

ys[kkadu ds {ks= dh O;k[;k dj ldsaA

•

ys[kkadu ds mn~ns’;ks dh O;k[;k dj ldsasA ¼Dycks] lkekftd laLFkk ,ao /kekZFkZ laLFkku

vkfn ds fy;s½

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

2

•

ys[kkadu ds dk;ksZ dh O;k[;k dj ldsasA

1-1 çLrkouk

ys[kkadu fdlh O;fDr ds fy;s u;k ugh gSA nSfud thou esa u tkurs gq, Hkh ge bldk iz;ksx

djrs gSA tSls tc vki fofHkUu oLrqvksa dk dz; djrs gS rks bu ysu & nsuks dk ;kn j[kus dh

gekjh ,d lhek gksrh gS vr% ;g vko’;d gksrk gS] fd bu ysu nsuks dks ,d dkxt ij fy[k

ysaA fookn dh fLFkfr esa bls izek.k ds :i esa izLrqr dj ldrs gSA

ys[kkadu O;olk; dh Hkk”kk gSA fdlh Hkh Hkk”kk dk mn~ns’; lapkj dk dk;Z djuk gSA

ys[kkadu Hkh ;gh dk;Z djrk gSA ;g ,d fuf’pr ys[kkof/k ds ysu nsuks dk vfHkys[k gSA bls eqnzk

ds :Ik esa O;Dr djrs gSA ys[kkadu dk mn~ns’; xSj&ykHkkFkZ laLFkkvkas ¼ftudk mn~ns’; ykHkksiktZu

u gks½ ;s Hkh fcYdqy mlh rjg fd;k tkrk gS tSls YkkHkkFkZ O;kolkf;d laLFkkvksa esa fd;k tkrk gSA

ys[kkadu dk eq[; mn~ns’; ,d fuf’pr vof/k esa ykHk&gkfu dk fu/kkZj.k djuk gS rFkk ,d

fuf’pr frfFk dks O;olk; dh foRrh; fLFkfr dks izdV djuk gSA blh rjg ls xSj YkkHkkFkZ laxBu

,d fuf’pr vof/k ds fy;s vkf/kD; ;k deh dks izdV djrs gSA

1-2 ifjHkk”kk

ys[kkadu dks fofHkUu fo}kuksa] ys[kdks o lLaFkkuks us ifjHkkf”kr fd;k gSA

fLeFk ,oa ,’kcuZ ds vuqlkj] ys[kkadu eq[;r% foRrh; LoHkko okys O;kolkf;d O;ogkjks ,oa

?kVukvks dks fy[kus ,oa oxhZdj.k djus dk foKku gS vkSj bu O;ogkjks ,oa ?kVukvksa dk egRoiw.kZ

lkjka’k cukus rd igq¡pkus dh dyk gS ftUgs muds vk/kkj ij fu.kZ; ysus gSA

vesfjdu baLVhV~;wV vkQ lfVZQkbM ifCyd ,dkmUVs.V~l ds vuqlkj] ys[kkadu mu lkSnkS ,oa

O;ogkjks dks tks va’kr% foRrh; ç—fr ds gS tks fd ekSfnzd :i esa fy[kus] oxhZd`r djus] lkjka’k esa

O;Dr djus ,oa muds ifj.kkeks dh O;k[;k djus dh dyk gS %

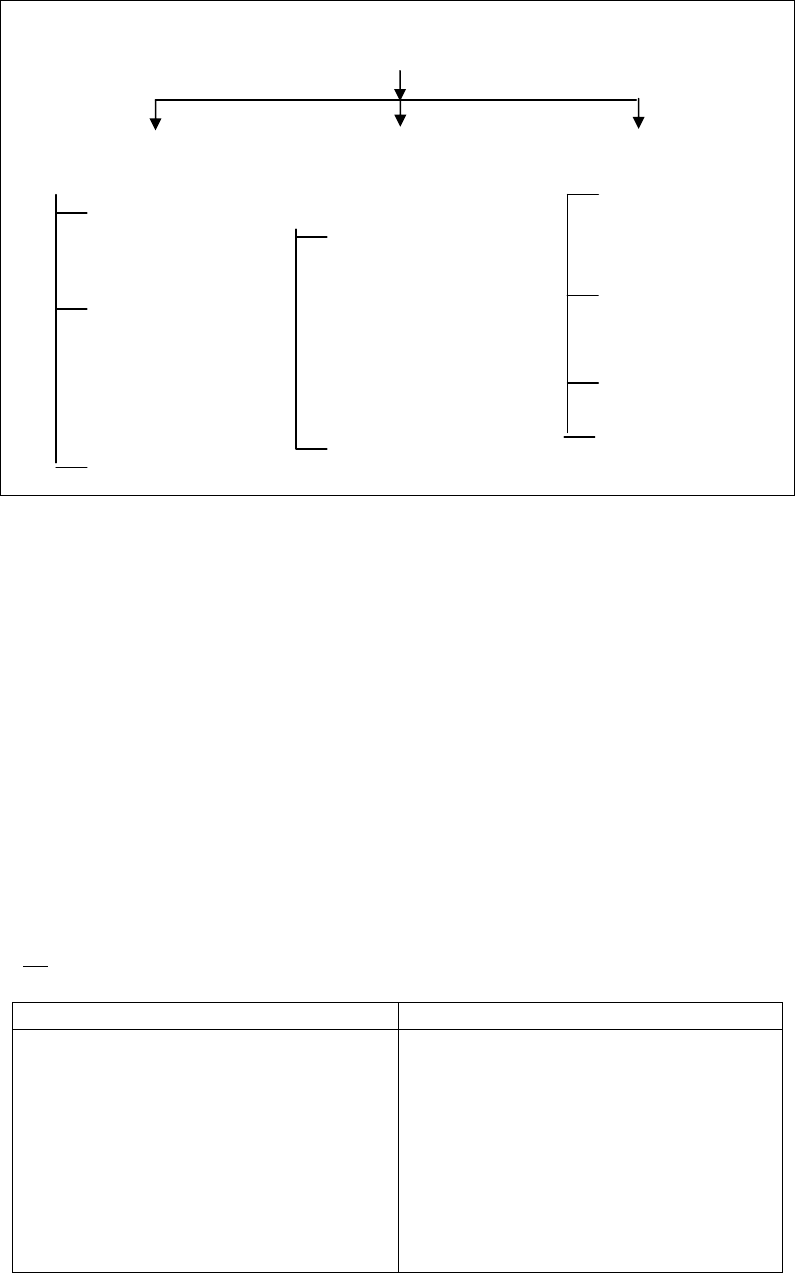

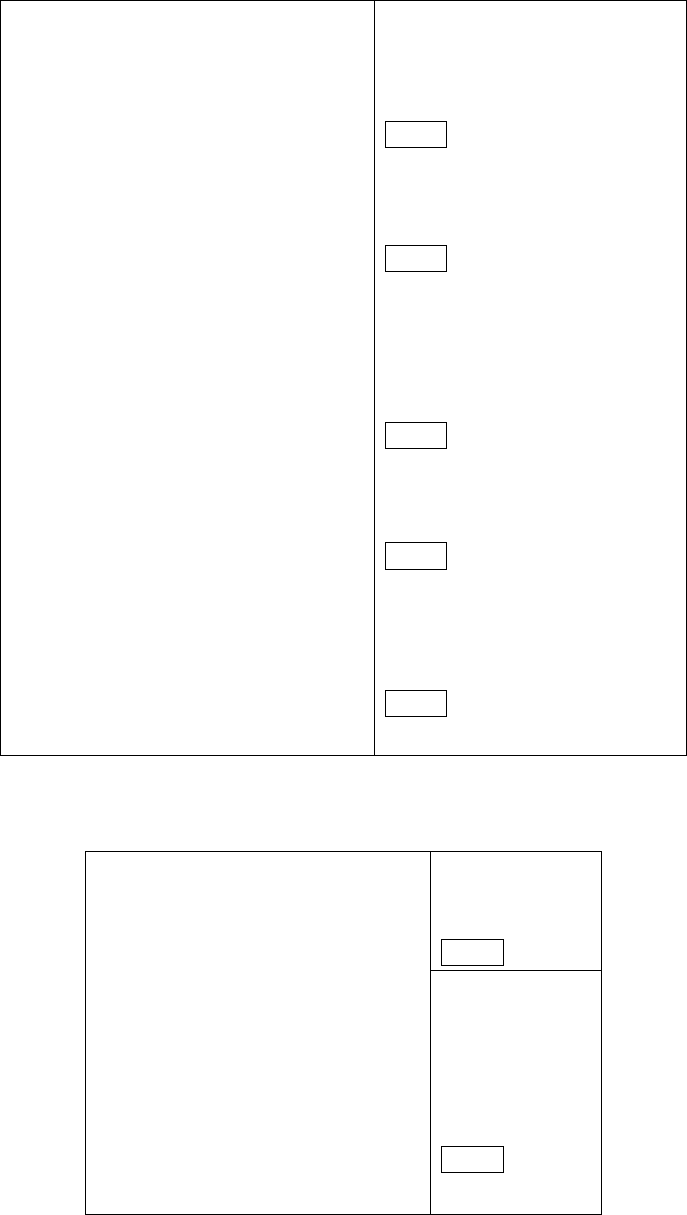

1-3 ys[kkadu izfdz;k

ys[kkadu izfdz;k dks fuEu pkVZ }kjk Li”V fd;k tk ldrk gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

3

mijksDr pkVZ ds vk/kkj ij ys[kkadu izfdz;k dh foLr`r ifjHkk”kk bl izdkj gksxh

igpku

foRrh; ?kVuk,sa@ysu & nsu

ekiu

:i;k vkSj iSls esa

vfHkys[ku

¼ tuZy ½

mijksDr ?kVukvksa dk ftUgs

eqæk esa ekik tk ldrk gSA

oxhZd`r djuk

¼

ystj

½

fy[ks x;s ysu & nsuksa dk

fofHkUu [kkrks esa oxhZdj.k

Lk

k

jka’k

¼ ykHk&gkfu [kkrk rFkk vkfFkZd fpB~Bk ½

Lakpkj lEizs”k.k

vkarfjd iz;ksxdrkZ ckgjh iz;ksxdrkZ

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

4

ys[kkadu ,d laLFkk dh foRrh; izd`fr dh ?kVukvks dks tkuus] ekuus ,oa fy[kus dh ,d ,slh

izfdz;k gS ftlds vk/kkj ij lEcf/kar lwpuk,] vkadMs+ muds mi;ksxdrkZ rd lEizsf”kr fd;s tk

ldsA

1-4 ys[kkadu dh fo’ks”krk,¡

ys[kkadu dh fo’ks”krk,¡ fuEu gS&

1- ;g ,d dyk gSA

2- ;g mu ysu nsuks ,oa ?kVukvksa dks vafdr djrk gS ftUgs eqnzk ds :i esa O;Dr fd;k tk

ldsA

3- ;g O;kolkf;d ysu nsuks dks fofHkUu [kkrks ds :i esa O;Dr djrk gSA

4- ;g vafre [kkrks dks rS;kj ,oa bldk lkj izLrqr djrk gS ¼ tSls fd ykHk gkfu [kkrs ,o

vkfFkZd fpB~Bk ½

5- ;g mi;ksxdrkZvksa dks fu.kZ; ysus gsrq ifj.kke dh lwpuk nsrk gSA

1-5 ys[kkdeZ dk {ks=

leLr ysu nsuks dh igpku ls ysdj ifj.kke dh lwpuk nsus rd dk dk;Z ys[kkdeZ ds {ks= es

vkrk gSA

1-5-1 iqLrikyu

;g ,d fuf’pr ys[kkof/k essa ekSfnzd ysu nsuks dks nSfud :i ls ys[kkc) djus dk dk;Z gS buesa

fuEu fcUnq ‘kkfey gS %

I.

ys[kkof/k o O;kikj ls lacf/kr ysu nsuks dk fu/kkZj.k

II.

ysu & nsuksa dk eqnzk ds :Ik es ekiu

III.

ysu & nsuksa dks iqLrd ¼ tuZy ½ esa vfdar djuk

IV.

vafdr ys[kksa dks [kkrk cgh es oxhZd`r djuk

1-5-2 ys[kkadu

Tkgka iqLrikyu lekIr gksrk gS ogka ys[kkadu dh ‘kq:vkr gksrh gS] foRrh; fooj.kks dh rS;kjh ls

ysdj mi;ksxdrkZvksa rd ifj.kke izLrqr djus dk dk;Z ys[kkadu dgykrk gSA

bl izdkj ys[kkadu esa fuEu ckrsas ‘kkfey gS %

I.

ryiV esa ysu nsuks dk oxhZdj.k

II.

xyfr;ksa dks lq/kkjuk ¼ ;fn dksbZ gks rks ½

III.

ryiV dh enn ls ykHk&gkfu [kkrs ,ao vkfFkZd fpB~Bk rS;kj djuk

IV.

of.kZr lwpukvkas dk mi;ksxdrkZvksa rd lapkj

1-6 ys[kkadu ds mn~ns’;

foLr`r :Ik esa ys[kkadu dk mn~ns’;] foRrh; fLFkfr ykHk gkfu ,oa lEifRr ,oa nkf;Roksa dk irk

yxkuk ,oa lwpukvks dks mi;ksxdrkZvkas rd igqpkuk gSa A ys[kkadu ds eq[; mn~ns’; bl izdkj gS%

1-6-1 ys[kkadu vfHkys[k j[kuk

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

5

vfHkys[kksa dks lqfu;kftr rjhds ls j[kuk ys[kkadu dk eq[; mn~ns’; gS] D;ksfd O;olk; esa ysu

nsuks dh ek=k cgqr T;knk gksrh gSA

1-6-2 ykHk ,oa gkfu dk fu/kkZj.k

O;olk; ds izn’kZu dks tkuus ds fy;s ys[kkof/k ds var esa ykHk gkfu dh x.kuk dh tkrh gS ;g

x.kuk fofHkUu [kkrksa ,o [kkrk cfg;ksa ds vk/kkj ij gksrh gSA

1-6-3 foRrh; LokLF; dk fu/kkZj.k

ys[kkadu dk vU; eq[; mn~ns’; O;olk; ds LokLF; dk vkadyu Hkh gSA ;g dk;Z ,d fuf’pr

vof/k ij vkfFkZd fpB~Bk cuk dj fd;k tk ldrk gSA vkfFkZd fpB~Bk O;olk; ds nkf;Roksa ,oa

lEifRr;ksa dk ,d lqO;ofLFkr vfHkys[k gksrk gSA

1-6-4 mi;ksxdrkZvksa rd lwpuk igq¡pkuk

ys[kk iqLrdks ,oa foRrh; fooj.kks dks buds vkUrfjd ,oa okg~; mi;ksxdrkZvks rd igq¡pkuk

ys[kkadu dk izeq[k mn~ns’; gksrk gS ftlls fd mi;ksxdrkZ mfpr fu.kZ; ys lds ,oa fofHkUu

foRrh; fooj.kks ¼ ykHk gkfu [kkrk o vkfFkZd fpB~Bk ½dk lw{e fujh{k.k dj ldsA

1-6-5 dks”kksa ds xcu dks jksduk

fu;fer ,oa lqfu;ksftr rjhds ls ys[kkadu dk;Z dks djds fofHkUu izdkj ds jksdM+] oLrq ,ao

laifRr ds xcu ij jksd yxkbZ tk ldrh gSA

1-6-6 ljdkjh vf/kdkfj;ks dks larq”V djuk

vxj [kkrksa dks fu;fer :Ik ls rS;kj fd;k tk;s] rks ys[kk iqLrdksa dh ‘kq}rk cuh jgrh gSA bl

izdkj bu ys[kksa dks fofHkUu izR;{k ,oa vizR;{k foHkkxkas ds le{k vklkuh ls izLrqr fd;k tk

ldrk gSA

1-7 ys[kkadu ds dk;Z

ys[kkadu dk eq[; dk;Z ekSfnzd ysu & nsuks dk fu/kkZj.k ys[kk iqLrdksa es muds vfHkys[ku vkSj

fooj.k ds :i esa mudk izLrqfrdj.k gS ftlls fd O;olk; ds ifjpkyu izn’kZu dh tk¡p dh tk

ldsa] eq[; :i ls ys[kkadu ds fuEu pkj dk;Z gS%

I.

ekSfnzd :i esa O;Dr fd;s tk ldus okys O;kolkf;d ysu&nsuks dk fu/kkZj.k djuk ;s

ysu nsu O;olk; ,o ys[kkof/k ls lacfU/kr gksus pkfg,A

II.

ys[kk iqLrdksa ¼ tuZy ,oa [kkrkcgh ½ esa ysu & nsuks dk ys[ku A

III.

ryiV] ykHk gkfu [kkrk ,o vkfFkZd fpB~Bk dk fuekZ.k A

IV.

egRoiw.kZ lwpukvksa] ifjpkyd izn’kZu ,oa foRrh; fLFkfr lac/kh lwpuk mi;ksxdrkZvksa rd

igqpkuk A

1-8 ys[kkadu ds izdkj

O;olk;ksa ds foLr`r fodkl] lapkyu ij fu;a=.k dh vko’;drk vkSj lkefjd fu.kZ;ksa dks ysus dh

vko’;drk ds ifj.kkeLo:i] ys[kkadu ds fuEu izdkj fodflr gq, gS %

1-8-1 foRrh; ys[kkadu

ys[kkadu dk ;g izdkj eq[;r% foRrh; ysu nsuks ,oa ?kVukvks ds fu/kkZj.k] ys[ku] ekiu ,ao

oxhZdj.k ls lacf/kr gS blesa eq[;r% ykHk&gkfu] vk;&O;; [kkrksa dk fuekZ.k fd;k tkrk gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

6

ys[kkadu dk ;g Lo:i mi;ksxdrkZvksa dks O;olk; dh foRrh;&fLFkfr crkus gsrq mi;ksx fd;k

tkrk gSaA

1-8-2 ykxr ys[kkadu

ys[kkadu dk ;g izdkj oLrqvkas ds ykxr fu/kkZj.k gsrq iz;ksx esa yk;k tkrk gSA fdlh oLrq ds

mRiknu ;k fuekZ.k ykxr dh x.kuk gsrq bls mi;ksx fd;k tk ldrk gSA

1-8-3 izca/k ys[kkadu

izca/k ys[kkadu eq[;r% ys[kkadu lwpukvksa dks fu;kstu fu;a=.k ,ao fu.kZ;u gsrq izca/k rd igq¡pkus

ls lacf/kr gSA

1-8-4 le lkef;d

mijkDr eq[; izdkjksa ds vfrfjDr dqN vU; ys[kkadu ds izdkj Hkh gS] tSls lkekftd ys[kkadu

ekuo lalk/ku ys[kkadu bR;kfnA

1-9 lkjka’k

• ys[kkadu O;olk; dh Hkk”kk gSA

• ys[kkdeZ esa iqLrikyu ,o ys[kkadu ‘kkfey gSA

• iqLrikyu nSfud ysu&nsuks dks fu/kkZfjr iqLrdkas esa fy[kus dh dyk gSA

• ys[kk dh lHkh izfdz;k ;k dk;Z ys[kkadu ds {ks= esa ‘kkfey gS

• ys[kkadu dk mn~ns’; ykHk&gkfu vkSj O;olk; dh foRrh;&fLFkfr dk fu/kkZj.k ,ao budk

mi;ksxdrkZvksa dks lEizs”k.k djuk gSA

• ys[kkas dh leh{kk] fu/kkZj.k] ys[ku ,ao izfrosnu rS;kj djuk bR;kfn ys[kkadu ds dk;Z gSA

1-10 ‘kCnkoyh

• ys[kkadu % ;g ekSfnzd :Ik esa O;Dr gksus okys ysu&nsuks dks igpkuus] ekius] ys[kk djus]

oxhZdj.k djus vkSj lkj izLrqr djus dh dyk gS

• ys[kkdeZ % ;g ,d ys[kkadu vof/k esa gksus okys leLr ekSfnzd ysu&nsuks ds nSfud ys[kks

dk izn’kZu gSA

• foRrh; ys[kkadu % ys[kkadu dk ;g izdkj eq[;r% foRrh; ysu&nsuks ,ao ?kVukvksa ds

fu/kkZj.k] ys[ku] ekiu ,ao oxhZdj.k ls lacf/kr gSA

1-11 cks/kijd iz’u

(a)

fjDr LFkkuks dh iwfrZ dhft,A

1- ----------------------------------------------------- oLrqvkas ds ykxr Kkr djus dh izfdz;k gSA

2- ------------------------------------------------------ eq[;r% ys[kkadu lwpukvks dks fu;kstu fu;=a.k ,o fu.kZ;u

gsrq izca/k rd igq¡pkus ls lacf/kr gSA

3- ys[kkadu O;olk; dh ---------------------------------------------- gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

7

4- ys[kk dks fofHkUu iqLrdksa esa ys[ku -------------------------------------------------- dgykrk gSA

1-12 cks/kijd iz’uksa ds mRrj

(a)

1- ykxr ys[kkadu

2- izcU/k ys[kkadu

3- Hkk”kk

4- iqLrikyu

1-13 Loij[k iz’u %&

1- ys[kkadu dks ifjHkkf”kr dhft;sA blds {ks= dh O;k[;k dhft;sA

2- ys[kkadu ds mn~ns’;kas dk o.kZu dhft,sA

3- ys[kkadu dks ifjHkkf”kr dhft;s ,o blds fo’ks”krkvksa dk o.kZu dhft,A

4- ys[kkadu izfdz;k ij ,d ys[k fy[ksaA

5- ys[kkadu D;k gS] blds dk;ksZa dk o.kZu dhft,A

6- ys[kkadu ds izdkj D;k gS \

1-14 lUnHkZ iqLrdsa

1. Financial Accounting Principles and Practice- Prof. Jawahar Lal and

Dr. Seema Srivastava

2. Financial Accounting - Sri P.C. Tulsian

3. Advanced Accountancy - Sri R. L. Gupta and Sri M. Radhaswamy

4. Advanced Accountancy - Sri S. P. Jain and Sri K.L. Narang.

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

8

bdkbZ & 2 ys[kkadu dh vo/kkj.kk,¡] izFkk,W ,o ekud

bdkbZ dh :ijs[kk

2-1 çLrkouk

2-2 ys[kkadu dh vo/kkj.kk,W

2-2-1 O;kikj dh bdkbZ dh vo/kkj.kk

2-2-2 pkyw O;olk; dh vo/kkj.kk

2-2-3 eqnzk&ewY;kadu dh vo/kkj.kk

2-2-4 f}i{kh; vo/kkj.kk

2-2-5 ys[kkadu vo+f/k dh vo/kkj.kk

2-2-6 ykxr vo/kkj.kk

2-2-7 izR;{khdj.k dh vo/kkj.kk

2-2-8 feyku vo/kkj.kk

2-2-9 fyf[kr izek.k dh vo/kkj.kk

2-3 ys[kkadu dh izFkk,W

2-3-1 izdVhdj.k dh izFkk

2-3-2 lkj dh izFkk

2-3-3 ,d:irk dh izFkk

2-3-4 :f<+okfnrk dh izFkk

2-4 ys[kkadu ekud

2-3-1 ys[kkadu&ekud dk vFkZ

2-4-4 ys[kkadu&ekud ds mn~ns’;

2-4-3 ys[kkadu&ekud dk egRo

2-4-4 ys[kkadu&ekud tkjh djus dh izfdz;k

2-4-5 vkbZ-lh-,-vkbZ- }kjk fuxZfer ys[kkadu ekud

2-4-6 vrajjk”Vªh; ys[kkadu ekud

2-5 lkjka’k

2-6 ‘kCnkoyh

2-7 cks/k iz’u

2-8 cks/k iz’uks ds mRrj

2-9 Loij[k iz’u

2-10 lUnHkZ iqLrdsa

mn~ns’;

bl bdkbZ ds vè;;u ds i'pkr vki bl ;ksX; gks ldsxsa fd %

•

ys[kkadu vo/kkj.kkvksa dh O;k[;k dj ldsaA

•

ys[kkadu dh izFkkvksa dh O;k[;k dj ldsaA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

9

•

ys[kkadu ekud ds vFkZ dh O;k[;k dj ldsaA

•

ys[kkadu&ekud dh vko’;drk dk o.kZu dj ldsaA

•

fuxZr ys[kkadu&ekud dh O;k[;k dj ldsaA

2-1

çLrkouk

orZeku ;qx esa] ys[kkdeZ O;olk; dh Hkk”kk gS] ftlds }kjk ys[kkadu vius lq>koksa ,ao fopkjkas dks

izdV djrk g]S lapkj es deh nwj djus gsrq ys[kkdkj fla}krks] fu;eks] vo/kkj.kkvksa ,oa ekU;rkvksa

dk ikyu djrs gS] bl izdkj] ys[kkadu ds dk;Z dks lqpk: :i ls tkjh j[kus gsrq ys[kkdkj ds

ikl fl}kUrkas] fu;ekas] vo/kkj.kkvksa ,oa ekU;rkvkas dh iw.kZ tkudkjh gksuh pkfg;sA foRrh; izi=ksa dh

fo’oluh;rk cuk;s j[kus ds fy;s fn baLVhV~;wV vkQ pkVZMZ vdkmUVs.Vl vkQ bafM;k fu;fer

:Ik ls ekudksa dks tkjh djrh jgrh gSA

ys[kkadu dks ,d fuf’pr fu;e vo/kkj.kk vkSj ekU;rkvksa dh t:jr gksrh gS] ftls ge ys[kkadu

fl}kar dgrs gS] bUgh fl}karks ds vk/kkj ij ys[kkadu dks fodflr fd;k x;k gS] ,d ys[kkdkj

}kjk bu fl}kUrksa ds LohdkjksfDr ls foRrh; izi= ds [kkrks ds fuekZ.k esa fo’oluh;rk ,ao

,d:irk lqfuf’pr dh tk ldrh gS] ys[kkadu ds fl}kar LFkSfrd ugh gSA le;kuqlkj O;kol;

dh vko’;drk ds vuq:Ik bUgs ifjofrZr fd;k tkrk jgk gSA

2-2

ys[kkadu dh vo/kkj.kk,W

ys[kkadu dh vo/kkj.kkvksa ls vk’k;] mu vko’;d ifjdYiukvksa vkSj ifjfLFkfr;ksa ftu ij

ys[kkadu vk/kkfjr gksrk gS] ys[kkadu dks O;ofLFkr :Ik esa O;Dr djus gsrq budh dYiuk dh tkrh

gS] ys[kkadu ds fofHkUu ys[kdks ds }kjk ifjdYiuk,¡] ekU;rk,¡] ifjikVh ;k ladYiuk ‘kCn Hkh

vo/kkj.kk dks gh O;Dr djrs gSA dqN lkekU; vko/kkj.kk,¡ bl izdkj gSA

2-2-1

O;kikj dh bdkbZ dh vo/kkj.kk

;g vo/kkj.kk vR;ar iqjkuh gS] ys[kkadu esa O;kikj dks blds Lokeh ¼tks iwWth dk Hkqxrku djrk gS½

ls i`Fkd ekuk tkrk gSA O;kikj vkSj Lokeh nks vyx bdkbZ gS] [kkrs O;olk; dh tkudkjh nsus

gsrq cuk;s tkrs gS] u fd buds ekfyd dh lwpuk,W gsrqA vU; ‘kCnksa esa] ge dg ldrsa gS fd

ys[kkadu flQZ mUgh ysu&nsuks dks vafdr djrk gS] tks fd O;olk; ls lacf/kr gksrs gSA O;olk;

ds Lokeh ds O;fDrxr ysu nsuks dks ys[kk iqLrdks esa ‘kkfey ugh fd;k tkrk gS] ;g vo/kkj.kk

lHkh laLFkkvksa ij ykxw gksrh gS tSls ,dkdh O;kikj] lk>snkjh O;olk;] vkfn

fo’ks”krk,¡

I.

O;olk; vkSj Lokeh nks vyx O;fDr gSA

II.

flQZ O;olk; ls lacf/kr ysu nsuks dks gh ys[kk iqLrdkas esa fy[kk tkrk gSA

III.

O;olk; dks ,d i`Fkd oS/kkfud vfLrRo ekuk tkrk gS tSls dEiuh laLFkk,W A

IV.

[kkrs flQZ O;olk; ls lacf/kr lapkyu ifj.kke vkSj foRrh; fLFkfr dh tkudkjh nsrs gS

O;olk; ds ekfyd dh ughA

2-2-2

pkyw O;olk; dh vo/kkj.kk

bl vo/kkj.kk ds vuqlkj ;g eku fy;k tkrk gS] fd O;olk; vfuf’pr dky rd dk;Z djrk

jgsxk] bldk O;olk; ds Lokeh ds thou dky ls dqN lca/k ugh gSA foRrh; fooj.kks dks rS;kj

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

10

djus ds lca/k esa ;g ,d vR;ar egRoiw.kZ vo/kkj.kk gSA fLFkj laifRr dk ewY;kadu blh vo/kkj.kk

ds vk/kkj ij fd;k tkrk gSA ,d ckgjh O;fDr O;olk; esaa rHkh fuos’k djsxk] tc og bl ckr

ij vk’oLr gks fd O;olk; Hkfo”; esa Hkh pyrk jgsxkA dqN O;olk;] tks fd fuf’pr le; ds

fy;s gksrs gS] og bl vo/kkj.kk ds viokn gS] tSls fuekZ.k] vuqca/k] l;qaDr&midze bR;kfnA

fo’ks”krk,a

I.

O;olk; vfuf’pr le; lhek rd pyrk jgsxkA

II.

O;olk; dh le; lhek blds Lokeh ds thou dky ij fuHkZj ugha gksrh gSA

III.

O;olk; viuh xfr ij pyrk jgsxkA

IV.

O;olk; ds Hkfo”; dk iwokZuqeku ugha yxk;k tk ldrkA

fnokfy;k] fo?kVu] lekiu] ,dhdj.k] vo’kks”k.k] bR;kfn dh fLFkfr esa O;olk; dh lekfIr

laHkkfor gksrh gSA

mnkgj.k

I.

laifRr;ksa dk vuqekfur thoudky ds vk/kkj ij ewY; ?kVk;k tkrk gSA

II.

foRrh; izi= lrr~ ijLij lacf/kr izi=ksa dh J`[kayk dk ,d fgLlk gksrk gSA

2-2-3

eqnzk ewY;kadu dh vo/kkj.kk

;g ys[kkadu dh ewyHkwr fo’ks”krk gS] fd buesa flQZ mUgh ysu nsuks dks vafdr fd;k tkrk gS]

ftUgs eqnzk ds :Ik esa ekik tk lds] ;g ys[kkadu ds ewyHkwr vko’;drkvksa dh iwfrZ djrk gSA ;g

vo/kkj.kk foRrh; vkdM+ksa dh mi;ksfxrk dks c<krk gS] ;g vo/kkj.kk izi=ksa dks eqnzk ds :Ik esa eki

dj mUgs rqyuk ;ksX; cukrk gSA

fo’ks”krk,

I.

flQZ mUgh ysu nsuks dks ys[kk iqLrdks esa ‘kkfey fd;k tkrk gS] ftUgs eqnzk ds :Ik esa

O;Dr fd;k tk ldrk gSA

II.

vekSfnzd ysu nsuks dks NksM+ fn;k tkrk gS] tSls deZpkfj;ksa dh dk;Zdq’kyrk O;olk; ds

ykxr dks izHkkfor dj ldrh gS fQj Hkh bl vafdr ugh fd;k tk ldrkA

III.

eqnzk dks oLrqvkas vkSj lsokvksa ds vknku iznku ds ek/;e ds :i esa Lohdkj fd;k tkrk

gSA

IV.

;g vo/kkj.kk foRrh; vkdMks dh mi;ksfxrk dks c<+krk gSA

V.

;g foRrh; izi=ksa dks rqyuk ;ksX; cukrk gSA

bl vo/kkj.kk dh nks lhek,W gSA izFke ;g eqnzk dh dz; ‘kfDr es gksus okys ifjorZu dks /;ku es

ugh j[krkA nwljk vekSfnzd ysu nsuks dks ys[kk&iqLrdkas esa ‘kkfey ugh fd;k tkrk gS tcfd

budk O;olk; dh dk;Z{kerk ij mfpr izHkko gksrk gSA tSls Lokeh dk LokLF;] dz; izc/kd vkSj

mRiknu izca/kd ds chp esa [kjkc lac/kA

mnkgj.k

I.

,d O;olk; ftlesa Hkou e’khu vkfn ekStwn gks] dks rc rd ys[kk iqLrdkas esa ‘kkfey

ugh fd;k tk ldrk] tc rd fd budk ekSfMd vfHkO;fDr u gks tSls Hkou :0

500000] e’khu :0 200000] A

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

11

II.

,d O;olk; dks blds Lokeh ds [;kfr ds vk/kkj ij vkMZj feyrk gSA bls vafdr ugh

fd;k tk ldrkA

2-2-4-

f}i{kh; vo/kkj.kk

;g vo/kkj.kk iwjs ys[kkadu iz.kkyh ds g`n; leku gSA vk/kqfud ,ao iajijkxr ys[kkadu blh

vo/kkj.kk ij vk/kkfjr gSA ;g vo/kkj.kk nksgjh ys[kk iz.kkyh dk vk/kkj gS] bl vo/kkj.kk ds

vuqlkj gj ysu nsu ds nks i{k gksrs gS] ,d i{k lEifRr;ksa dk izfrfuf/kRo djrk gS vkSj nwljk

nkf;Roksa dk nksuks i{kkas es ls ,d dks MsfcV vkSj nwljs dks dzsfMV dgk tkrk gS] nksuks i{k ,d

nwljs ds cjkcj gksrs gSA

2-2-5

ys[kkadu vof/k dh vo/kkj.kk

ys[kkikyksa us O;kolkf;d dk;ksZ dh izxfr dks n’kkZus ds fy;s ys[kkadu vof/k vo/kkj.kk dks

fodflr fd;k gSA O;olk; ds dke&dkt dh leh{kk ds fy;s ys[kkadu vof/k fuf’pr fd;k tkuk

vko’;d gS] ;g vof/k =Sekfld] v}Z okf”kZd ;k okf”kZd gks ldrh gS] rkfd blls ykHk gkfu

lEifRr o nkf;Roksa dh tkudkjh gks lds] bl vo/kkj.kk ds vk/kkj ij gh ,d o”kZ dh ys[kkadu

vof/k izpfyr gqbZ] ;g foRrh; o”kZ ;k dSySUMj o”kZ ij vk/kkfjr gks ldrk gS vk;] O;;] lEifRr]

nkf;Ro] O;kolkf;d fLFkfr] iwathxr vkSj vk;xr vR;ar vko’;d gSA

2-2-6

ykxr vo/kkj.kk

lEifRr;ksa ds ewY;kadu ds n`f”V ls ;g vo/kkj.kk vR;ar egRoiw.kZ gS । ys[kkiqLrdksa esa izfof”V

ykxr ds vk/kkj ij gh dh tkrh gSA fdlh Hkh O;olk; dk eq[; dk;Z eqnzk ds vk/kkj ij oLrqvksa

vkSj lsokvksa dk vknku iznku gksrk gS oLrqvks vkSj lsokvks ds vknku iznku ds fy;s Hkqxrku dh

x;h eqnzk dks gh ml oLrq ;k lsok dh ykxr dgrs gS । lEifRr;ks ,oa nkf;Roksa dks ykxr ewY;

ij gh iznf’kZr fd;k tkrk gS] ykxr vo/kkj.kk eqnzkLQhfr fo”k;d fLFkfr esa v;FkkZFkoknh gks tkrh

gSA

2-2-7

izR;{khdj.k dh vo/kkj.kk

;g vo/kkj.kk vk; esa izR;{khdj.k ls lacf/kr gSA vk; oLrqvksa ds fodz; vFkok lsokvksa dks iznku

dj ds vftZr dh tkrh gSA lkekU; fl}kUr ds vk/kkj ij vk; dks vk; rHkh ekuk tkrk gSA tc

oLrq fodz; dj fn;k x;k gS vkSj dzsrk dkuwuh :Ik ls Hkqxrku djus dks ck/; gksA fd’rksa easa dz;

dh izfdz;k esa rqjar Hkqxrku vkSj ns; fd’r dh jkf’k nksuks dks vk; ekuk tkrk gSA

2-2-8

feyku vo/kkj.kk

lHkh O;olk; dk mn~ns’; ykHk dekuk gksrk gSA ykHk og izsj.kk ‘kfDr gS] tks O;kikjh dks tksf[ke

mBkus ds fy;s izsfjr djrh gSA vr% mls ykxr vkSj vk; dk feyku djrs jguk pkfg;s] rkfd

bl ckr dk vkadyu fd;k tk lds fd fdruk O;; dj ds] fdruk ykHk dek;k x;k gSA bl

vo/kkj.kk esa dqN adfe;kW Hkh gSA dqN O;; ,sls gksrs gSA tks fdlh ,d vof/k ls izR;{k :i ls iwjh

rjg lacf/kr ugha gksrh gSA tSls izkajfHkd O;;] va'kksa ds fuxZeu ij dVkSrh] foKkiu O;;] bR;kfnA

blh rjg O;fDrxr vkSj O;kikfjd O;; Hkh feyku vo/kkj.kk esa ,d leL;k gSA

2-2-9

fyf[kr izek.k dh vo/kkj.kk

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

12

bl vo/kkj.kk ds vuqlkj] ys[kkiqLrdksa esa fd;s x;s izfof”V ds izek.k ds :Ik esa dqN fyf[kr izek.k

vo’; gksus pkfg;s] ys[kkiqLrdks dh lR;rk dks tkWpus gsrq ;g ije vko’;d gksrk gSA ;g

vo/kkj.kk diV ,ao xyfr;ksa dh vk’kadk dks dkQh gn rd de dj nsrk gSA

mnkgj.k

ckmpj] chtd] fcy] dS’k eseks] cSad LVsVesaV] jgfr;k dk okLrfod ewY;kadu vkfn fyf[kr izek.k

bl vo/kkj.kk ds mnkgj.k gSA

2-3

ys[kkadu dh izFkk,W

ys[kkadu izFkkvksa ls vk’k; mu ewY;ksa jhfr&fjoktks] izFkkvksa vFkok funsZ’kd ijEijkvksa ls gS] tks

fooj.kks ds fuekZ.k ,oa izLrqfrdj.k esa lgk;d gksrs gSA egRoiw.kZ izFkk,W fuEu izdkj gS%

2-3-1

izdVhdj.k dh izFkk

bl izFkk ds vuqlkj lHkh ys[kk&iqLrdksa dks lPpk ,oa mfpr gksuk pkfg;s vkSj lHkh vko’;d

lwpukvksa dk mfpr izLrqrhdj.k gksuk pkfg;saA bl izFkk ds vuqlkj mu lHkh lwpukvksa dk mfpr

izLrqrhdj.k gksuk pkfg;s tks fu.kZ; fu/kkZj.k dh izfdz;k esa ‘kkfey gksrh gSA vkSj budh vuqifLFkfr

fu.kZ; dks cqjs rjhds ls izHkkfor dj ldrh gSA foRrh; izi= esa izdVhdj.k ;kn fVIi.kh ds :Ik esa

Hkh fd;k tk ldrk gSA ;g vo/kkj.kk vkfFkZd fpB~Bk dh frfFk ds ckn ?kfVr ?kVukvksa ij Hkh

ykxw gksrh gSA

mnkgj.k

lEHkkO; nkf;Ro lsa lacf/kr rF;] fuos’k dk cktkj ewY;] jgfr;k ewY;kadu ds rjhds esa cnyko

vkfn izdVhdj.k ds mnkgj.k gSA

2-3-2

lkj dh izFkk

bl izFkk ds vuqlkj foRrh; izi=ksa ls tqMs lHkh rF; Li”V :Ik ls O;Dr fd;s tkus pkfg;sA

lwpuk, egRoiw.kZ gksxh] ;fn buds O;Dr u fd;s tkus ls mi;ksxdrkZ dk fu.kZ; izHkkfor gks] bl

izFkk ds vuqlkj rF;ksa ij /;ku fn;k tkrk gS vkSj egRoghu enksa dks ;k rks NksM+ fn;k tkrk gS

;k vU; enks esa ‘kkfey dj fy;k tkrk gSA

2-3-3 ,d:irk dh izFkk

,slk dgk tkrk gS fd ys[kkadu izfdz;k vkSj iz.kkyh vifjofrZr gksuh pkfg,A vU; ‘kCnksa esa ge

;g dg ldrs gS] fd ,d gh ys[kkadu izfdz;k dk iz;ksx fofHkUu vof/k;ksa esa fd;k tkuk pkfg;s

;g izFkk foRrh; fooj.kksa dks rqyuk ;ksX; cukrh gS] vkSj bl vk/kkj ij mi;ksxdrkZ lqpk: :Ik ls

fu.kZ; ys ldsxsaA

mnkgj.k

lEifRr;ksa ij voewY;u dh iz.kkyh izfro”kZ ,d leku gksuh pkfg;s] Bhd blh izdkj jgfr;k dk

ewY;kadu Hkh izfro”kZ ,d gh fu;e ds vk/kkj ij gksuk pkfg;sA

2-3-4 :f<+okfnrk dh izFkk

:f<+okfnrk dh izFkk ds vuqlkj] ykHkksa dh mEehn u djsa ijUrq lHkh lEaHkkfor ds fy;s O;oLFkk

djsaA ;g vo/kkj.kk LohdkjksfDr O;olk; ds foRrh; vk/kkj dks etcwr cukrh gSa] bl izFkk dk

vR;f/kd mi;ksx vkSj nq:Ik;ksx xqIr lap; dks c<+krk gSA tks fd izdVhdj.k dh vo/kkj.kk ds

fo:} gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

13

mnkgj.k

I.

vizkI; _.kksa ij lap; cukukA

II.

vafre jgfr;k dk ewY;kadu ykxr vFkok cktkj ewY; esa tks de gks] ml ij djukA

III.

fuos’k ds nkeksa esa gksus okys cnykoksa ds fy;s izko/kku cukukA

IV.

vewrZ lEifRr;ksa dk voewY;u djuk tSls [;kfr A

V.

ysunkjkas ij NwV ds fy;s dksbZ izko/kku u djuk A

2-4

ys[kkdau ekud

ys[kkadu dk mn~ns’; foRrh; izi= ds mi;ksxdrkZ dks lPpk ,ao mfpr lwpuk, iznku djuk gSA

;g rHkh laHko gS tc ys[kkadu loZekU; fu;eksa vkSj ekudksa ds vk/kkj ij fd;k tk;sA bl izdkj

foRrh; ys[kkadu izfdz;k fua;f=r gksuh pkfg;sA blh mn~ns’; dh iwfrZ gsrq jk”Vªh; ,oa varjjk”Vhª;

laLFkkvks }kjk ys[kkadu ekud cuk;s x;s gS ftlls fd foRrh; izi=ksa dh fo’oluh;rk dks c<k;k

tk ldsaA

2-4-1

ys[kkdau&ekud ds vFkZ

ys[kkadu ekud fl}karks ,oa izfdz;k ds lac/k esa ,d foLr`r ekxZ n’kZu gS] vU; ‘kCnksa esa ;g ,d

fyf[kr izi= gS tks le; le; ij foRrh; laLFkkvks }kjk tkjh fd;k tkrk gSA

2-4-2

ys[kkadu&ekud ds mn~ns’;

ys[kkdau ekud dk mn~ns’; orZeku ifjos’k esa mi;ksx gkus okys fofo/k ys[kkadu uhfr ,ao fu;eksa

esa ,d:irk ykuk gS ftlls fd foRrh; fooj.kks dh rqyuh;rk] fo’oluh;rk vkSj ,d:irk

lqfuf’pr dh tk ldsA

2-4-3

ys[kkadu &ekudksa dk egRo

ys[kkadu ekud foRrh; fooj.kksa ds fuekZ.k ,oa izLrqrhdj.k esa ,d:Ikrk] rqyuh;rk vkSj xq.kkRed

lq/kkj dks lqfuf’pr djrs gSA bu ekudks ds iz;ksx ls foRrh; fooj.kksa dks fo’oluh; cuk;k tk

ldrk gSA ;g vads{kd dks mudh ftEesnkjh fuHkkus esa Hkh enn djrk gSA

2-4-4

ys[kkadu&ekud tkjh djus dh izfdz;k

Hkkjr esa ys[kkadu ekud nh bLVhV~;wV vkQ pkVZMZ vdkmVsaV vkQ bf.M;k ds }kjk tkjh fd;s

tkrs gSA bl mn~ns’; dh iwfrZ ds fy;s 21 vizSy 1977 dks ys[kkadu ekud cksMZ dk xBu fd;kA

;g cksMZ varjjk”Vªh; ekudksa ds vk/kkj ij Hkkjr esa izpfyr dkuwuks jhfr fjoktks rFkk O;ogkjksa ds

vk/kkj ij ys[kkadu ekud rS;kj djrk gSA

2-4-5

vkbZ0lh0,0vkbZ0 }kjk fuxZfer ys[kkadu ekud

vkbZ0lh0,0vkbZ0 }kjk fuEufyf[kr ys[kakdu ekud tkjh fd;s x;s gSA

dze l0

ys[kkadu

ekud

ys[kkadu ekud ds ‘kh”kZd

1

-

AS – 1

ys[kkadu uhfr;ksa dk izdVhdj.k

2

-

AS – 2

j

gfr;k dk ewY;kdau

3

-

AS – 3

jksdM+ izokg fooj.k

4

-

AS – 4

vkfFkZd&

fpB~Bs dh frfFk ds ckn ?kfVr ?kVuk,W

,oa lfnaX/krk,W

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

14

2-4-6

vUrjjk”Vªh; ys[kkadu ekud

ys[kkadu ekud dk mn~ns’; vUrjjk”Vªh; Lrj ij Hkh foRrh; fooj.kksa esa ,d:irk ykuk gSA

ftlls fd fofHkUu ns’kksa ds foRrh; fooj.kksa dks rqyuh; cuk;k tk ldsA vUrjjkf”Vª; ys[kkadu

ekud cksMZ ¼vkbZ0 ,0 ,l0 ch0½ dk xBu blh mn~ns’; ls fd;k x;k gSA

2-5

lkjka’k

5

-

AS – 5

vof/k dk ykHk&

gkfu [kkrk iwoZ en

a

s rFkk ys[kkadu uhfr;ksa esa

ifjorZu

6

-

AS – 6

ewY;

&

gkzl ys[kkadu

7

AS –7

(Revised)

fuekZ.k Bsdks

a

dk ys[kkadu

8

-

AS – 8

vuqla/kku rFkk fodkl dk;ksZ ds fy;s ys[kkadu

9

-

AS – 9

v

k; dh ekU;rk

10

-

AS – 10

LFkk;h lEifRr;ks

a

dk ys[kkadu

11

-

AS –11

(Revised)

fons’kh fofue; njks esa ifjorZuks ds izHkkoks ds lac/k esa ys[kkadu

12

-

AS – 12

Lkjdkjh vuqnkuks ds lacU/k esa ys[kkadu

13

AS – 13

fofu;ksxks

a

ds fy;s ys[kkadu

14

-

AS – 14

,dhdj.kks ds

fy;s ys[kkdau

15

-

AS -15

(Revised)

deZpkjh ykHk ds fy, ys[kkadu

16

-

AS – 16

m/kkj ysus dh ykxr

17

-

AS – 17

foHkkxh;

izfrosnu

18

-

AS – 18

Lakcf/kr i{k dk izdVhdj.k

19

-

AS – 19

iV~Vs ds fy;s ys[kkadu

20

-

AS – 20

Ikz

fr va’k vk;

21

-

AS – 21

fuf’pr

foRrh;&

fooj.k

22

AS – 22

vk; ij dj lac/kh ys[kkadu

23

-

AS – 23

fefJr foRrh; fooj.kks esa lEc} izfr”Bkuksa esa fofu;ksx lca/kh

ys[kkadu

24

-

AS – 24

vl

rr

~

lpkayu

25

-

AS – 25

varfje foRrh; izfrosnu lwpuk

26

-

AS – 26

vewrZ lEifRr;kW

27

-

AS – 27

la;qDr&

lkgl fgrksa dh foRrh; lwpuk

28

-

AS – 28

lEifRr;ksa dh gkfu l;ksafxd

29

-

AS – 29

Ikzko/kku nkf;Ro ,oa l;ksafxd lEifRr

30

-

AS – 30

foRrh; foys[k ekU;rk ,ao eki

31

-

AS – 31

foRrh; foys[k izLrqrhdj.k

32

-

AS – 32

foRrh; foys[k izdVhdj.k

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

15

• ys[kkadu vo/kkj.kkvksa ls vk’k; mu vko’;d iwokZuqekuks vkSj fLFkfr;ksa ls gS ftu ij

ys[kkadu vk/kkfjr gSA

• O;kikj dh bZdkbZ dh vo/kkj.kk ls vk’k; ;g gS fd O;olk; ds Lokeh dks O;olk; ls

vyx ekuk tkrk gSA

• Pkkyw O;olk; dh /kkj.kk ds vuqlkj O;olk; Hkfo”; esa ges’kk pyrk jgsxk bl mn~ns’;

ls mls pyk;k tkrk gSA

• eqæk ewY;kadu dh vo/kkj.kk ds vuqlkj dsoy mUgh ysu nsuks dks [kkrkas esa ‘kkfey fd;k

tkrk gS ftUgs eqnzk ds :Ik esa O;Dr fd;k tk ldrk gSA

• f}i{kh; vo/kkj.kk ds vuqlkj izR;sd ysu nsu ds nks i{k gksrs gS tSls ,d i{k ysus okyk

vkSj nwljk i{k nsus okyk A nskusk i{kksa dks ys[kkiqLrdksa esa ‘kkfey fd;k tkrk gSA

• ys[kkadu vof/k dh vo/kkj.kk ds vuqlkj [kkrs ,d fuf’pr vof/k ds fy;s cuk;s tkrs

gSA tSls ,d o”kZ

• ykxr vo/kkj.kk bl ckr dks Li”V djrk gS fd ys[kkadu&ykxr ds vk/kkj ij fd;k

tkrk gSA lEifRr;ksa vkSj nkf;Roksa dk izn’kZu ykxr ewY; ij gksrk gSA

• izR;{khdj.k dh vo/kkj.kk ds vuqlkj vk; rHkh ekuh tkuh pkfg;sa tc oLrq dszrk dks

gLrkarfjr dj nh xbZ gksA

• feyku vo/kkj.kk ds vuqlkj ykHk O;; vkSj vk; ds feyku ds vk/kkj ij gh ekik tkuk

pkfg;sA

• fyf[kr izek.k dh vo/kkj.kk ds vuqlkj ys[kk iqLrdksa esa izfof”V lk{;ksa ds vk/kkj ij gh

fd;k tkuk pkfg;sA

• ys[kkadu izFkkvksa ls vk’k; mu jhfr fjoktksa ,ao pyu ls gS] tks foRrh;&fooj.kksa dks

cukus esa lgk;rk iznku djrs gSA

• izdVhdj.k dh izFkk ds vuqlkj lHkh egRoiw.kZ lwpuk, foRrh; fooj.k ds var esa fVIi.kh

ds :i esa vo’; O;Dr dh tkuh pkfg;sA

• lkj dh izFkk ds vuqlkj lHkh egRoiw.kZ rF; foRrh; fooj.kksa esa vo’; izLrqr fd;s tkus

pkfg;s ftuds vk/kkj ij fooj.k vf/kd ikjn’kZd vkSj cks/kxE; gks ldsaA

• ,d:irk dh izFkk ds vuqlkj O;olk; dks ,d gh en izfro”kZ ,d gh rjhds ls vafdr

fd;k tkuk pkfg;sA vko’;d dkj.kksa ds izLrqrhdj.k ij gh buesa cnyko fd;k tkuk

pkfg;saA

• :f<+okfnrk dh izFkk ds vuqlkj ys[kkdkj dks lEHkkO; nkf;Roksa ds fy;s izko/kku vo’;

djuk pkfg;s] ijUrq ykHkksa ds fy;s ,slk ugh fd;k tk ldrkA

• ys[kkadu ekud fla}krksa ,oa izfdz;k ds lac/k esa ,d foLr`r ekxZn’kZu gSA

• ys[kkadu ekud dk mn~ns’; fofo/k fla}krksa vkSj izpfyr fu;eksa esa ,d:irk ykuk gSA

• ys[kkadu ekud foRrh; fooj.kksa esa ,d:irk rqyuh;rk] fo’oluh;rk bR;kfn lqfuf’pr

djrk gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

16

2-6

‘kCnkoyh

• ys[kkadu vof/k % og fuf’pr vof/k ftld fy;s ys[kkadu iqLrd rS;kj fd;s tkrs gS]

tSls 12 ekg dh vof/k

• ykxr % og ewY; ftl ij leifRr izkIr dh x;h gSA

• ASB : ys[kkadu ekud ifj”kn

• ICAI : Hkkjrh; pkVZM ys[kkdkj lLaFkku

2-7

cks/k iz’u

(a) fjDr LFkkuksa dh iwfrZ dhft;sA

1-

----------------------------------- dh izFkk ds vuqlkj lHkh egRoiw.kZ rF; foRrh; fooj.kksa esa vo’;

izLrqr fd;s tkus pkfg;s] ftuds vk/kkj ij fooj.k vf/kd ikjn’kZd vkSj cks/kxE; gks

ldsA

2-

------------------------------------ dk mn~ns’; fofo/k fl}karks vkSj izpfyr fu;eksa esa ,d:irk ykuk

gSA

3-

------------------------------------ ls vk’k; mu jhfr fjoktksa vkSj lkekftd pyu ls gS tks foRrh;

fooj.kksa dks cukus esa lgk;rk iznku djrs gSA

4-

------------------------------------ ls vk’k; mu iwokZuqekuks vkSj ifjfLFkfr;kas ls gS] ftu ij ys[kkadu

vk/kkfjr gSA

2-8

cks/k iz’uksa ds mRrj

(a)

1- lkj

2- ys[kkadu ekud

3- ys[kkadu

4- Yks[kkadu vo/kkj.kk

2-9

Loij[k iz’u

1- O;kikj dh bdkbZ vo/kkj.kk ls vki D;k le>rs gS \

2- fofHkUu izFkkvks dh O;k[;k dhft;sA

3- vo/kkj.kk dks ifjHkkf”kr dhft;s ,ao fdlh nks vo/kkj.kk dks foLrkj ls le>kb;sA

4- fuEu ij fVIi.kh fy[ksa %

I.

eqnzk ewY;kdau vo/kkj.kk

II.

pkyw O;olk; dh vo/kkj.kk

III.

feyku vo/kkj.kk

5- fuEu ij fVIi.kh fyf[k;s

I.

izdVhdj.k dh izFkk

II.

,d:irk dh izFkk

6- ys[kkadu ekud dks ifjHkkf”kr djsa ,ao buds fuekZ.k ls ykHk crkb;sA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

17

7- Hkkjrh; pkVZMZ ys[kkadu laLFkku }kjk fuxZfer ys[kkadu ekud dh lwph cukb;sA

2-10

lUnHkZ iqLrdsa

1. Financial Accounting Principles and Practice- Prof. Jawahar Lal and

Dr. Seema Srivastava

2. Financial Accounting - Sri P.C. Tulsian

3. Advanced Accountancy - Sri R. L. Gupta and Sri M. Radhaswamy

4. Advanced Accountancy - Sri S. P. Jain and Sri K.L. Narang.

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

18

bdkbZ % 3 ys[kkadu lehdj.k vkSj nksgjk ys[kk iz.kkyh

bdkbZ dh :ijs[kk

3-1 çLrkouk

3-2 nksgjk ys[kk iz.kkyh dk vFkZ

3-3 nksgjk ys[kk iz.kkyh ds xq.k

3-4 nksgjk ys[kk iz.kkyh ds nks”k

3-5 [kkrk

3-6 [kkrksa dk oxhZdj.k

3-7 MsfcV vkSj dszfMV fu/kkZj.k ds fu;e

3-8 ys[kkadu lehdj.k

3-9 ys[kkadu lehdj.k ds vuqlkj MsfcV vkSj dszfMV ds fu;e

3-10 lkajk’k

3-11 ‘kCnkoyh

3-12 cks/k iz’u

3-13 cks/k iz’uksa ds mRrj

3-14 Loij[k iz’u

3-15 lUnHkZ iqLrdsa

3-16 O;kogkfjd iz’u

mn~ns’;

bl bdkbZ ds vè;;u ds i'pkr vki bl ;ksX; gks ldsxsa fd %

• iqLrikyu dh nksgjk ys[kk iz.kkyh dh O;k[;k dj ldsaA

• nksgjk ys[kk iz.kkyh ds xq.k o nks”kks dk o.kZu dj ldsaA

• [kkrksa ,ao buds izdkjks ds vFkZ dh O;k[;k dj ldsaA

• gj [kkrsa ds lEca/k esa MsfcV vkSj dszfMV ds fu;eksa dh O;k[;k dj ldsasA

• ys[kkdu lehdj.k dh O;k[;k dj ldsaA

• ys[kkadu lehdj.k ds varxZr MsfcV vkSj dszfMV fu;eksa dh O;k[;k dj ldsasA

3-1

çLrkouk

Lkekt dk gj O;fDr [kkrksa dks vius fglkc ls cukrk jgrk gS] mldk mn~ns’;

vadxf.krh; ‘kq}rk dh tkWp djuk vkSj ysu&nsuks ds ckn fnu ds var esa jksadM+ ds ‘ks”k dks irk

yxkuk gksrk gSA bl mn~ns’; ls O;fDr gj ysu&nsu dks viuh lqfo/kk ds fglkc ls O;fDr gj

ysu nsu dks viuh lqfo/kk ds fglkc ls dkxt ds VqdMas+ ij jksdM+ dk ‘ks”k Kkr djus ds fy;s

fy[krk gSA ysfdu ;fn fdlh fnu og fo’ks”k en ij [kpZ dh jkf’k dk irk yxkuk pkgs rks ;g

vR;f/kd dfBu gksxk ;fn lHkh iphZ dks dkykuqdze esa u j[kk tk;sA ysfdu ysu nsuks dks fy[kus

dh ;g izfdz;k mi;qZDr ugh gksxh ;fn ysu nsuks ds izdkj vyx&vyx gks vkSj cgqr cM+h ek=k esa

gksA blds fy;s ys[kkadu dh lqpk: izfdz;k dh vko’;drk gksrh gS ftlesa dh ys[ku] fo’ys”k.k

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

19

vksj lkj izLrqrhdj.k vklkuh ls fd;k tk ldsA ;g iz.kkyh nksgjk ys[kk iz.kkyh ds uke ls tkuh

tkrh gSA

3-2 nksgjk ys[kk iz.kkyh dk vFkZ

lEiw.kZ ys[kk iz.kkyh nksgjk ys[kk iz.kkyh ij vk/kkfjr gSA 1494 esa bVyh ds xf.krK

yqdl iSfl;ksyh us ys[kk iz.kkyh esa nksgjk ys[kk iz.kkyh dks iz;qDr fd;kA nksgjk ys[kk iz.kkyh ls

vk’k; ;g gksrk gS fd izR;sd ysu&nsus dk nksgjk izHkko gksrk gS vFkkZr tc gesa dqN izkIr gksrk gS

rks cnys esa ge Hkh dqN vnk djrs gSA mnkgj.k ds :i esa tc ge dksbZ oLrq dz; djrs gS rks

cnys esa /ku dk Hkqxrku djrs gSA ;g nksuks i{k [kkrsa dgykrs gSA blesa ,d i{k MsfcV fd;k

tkrk gS vkSj mruh gh /kujkf’k ls nwljk i{k dszfMV fd;k tkrk gSA bl rjg fdlh fuf’pr frfFk

ij MsfcV dk dqy ‘ks”k dszfMV ds dqy ‘ks”k ds cjkcj gksxkA

fdlh Hkh O;oLkk; dks pykus esa vyx&vyx izd`fr ds vusd ysu&nsu djus gksrs gSA tks

oLrq lEifRr bR;kfn ds dz;&fodz; ls tqM+s gksrs gS Bhd blh izdkj Hkqxrku Hkh fujarj :i esa

izkIr ;k fn;k tkrk gSA ,d fu’pr vof/k esa fd;s x;s lHkh ysu&nsuks dks ;kn j[kuk cgqr gh

eqf’dy dk;Z gSA blfy;s gesa ys[kkadu dh ,d oSKkfud iz.kkyh dh vko’;drk gksrh gSA ys[kkdeZ

dh ,dek= oSKkfud iz.kkyh nksgjk ys[kk iz.kkyh gSA

3-3 nksgjk ys[kk iz.kkyh ds xq.k

1)

lHkh ysu nsuks dk iw.kZ fglkc j[kk tk ldrk gSA

2)

;g iz.kkyh ys[kk iqLrd esa vafdr fdlh Hkh ysu nsu ds ckjs esa iwjh lwpuk O;Dr djrh

gSA

3)

bl iz.kkyh ds varxZr ysu nsuks dh vadxf.kfr; ‘kq}rk dk irk vklkuh ls yxk;k tk

ldrk gSA

4)

lapkyu ifj.kke vFkkZr ,d fuf’pr vof/k dk ykHk&gkfu] ykHk&gkfu [kkrs dks cuk dj

Kkr fd;k tk ldrk gSA

5)

vkfFkZd fpB~Bs dk fuekZ.k dj ds fdlh fo’ks”k fnu dh vkfFkZd fLFkfr dk irk

yxk;k tk ldrk gSA

6)

diV ,ao xyfr;ksa dks vklkuh ls irk yxk;k tk ldrk gA vkSj budk lq/kkj

vkSj jksdFkke Hkh laHko gSA

7)

le; le; ij fu.kZ; ysus gsrq fdlh [kkrs dh tkudkjh vko’;drkuqlkj

lqO;ofLFkr dze esa izkIr dh tk ldrh gSA

8)

lHkh izdkj dh laLFkk, bl iz.kkyh ds rgr vius [kkrsa cuk ldrh gSA

9)

O;olk; esa jksdM+ dh orZeku fLFkfr dk dHkh Hkh irk yxk;k tk ldrk gSA

10)

bl iz.kkyh dh lkoZHkkSfed Lohdk;Zrk ds dkj.k] bl iz.kkyh ds vuqlkj cuk;s

x;s [kkrs izR;sd i{k dks Lohdk;Z gksrs gS tSls vk;dj foHkkx] O;kikj dj

foHkkx] foRrh; laLFkku bR;kfnA

11)

oSKkfud rjg ls [kkrksa dk fuekZ.k dj ds ,d vof/k ds ifj.kke dks nwljh

vof/k ls vklkuhiwoZd rqyuk fd;k tk ldrk gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

20

3-4 nksgjk ys[kk iz.kkyh ds nks”k

1)

bu iz.kkyh ds varxZr lHkh ysu nsuks ds ys[kks dh otg ls ys[kk iqLrdksa dh

la[;k cgqr c<+ tkrh gSA ftls lqpk: :Ik ls O;ofLFkr djus ds fy;s

vR;f/kd dkxth dk;Zokgh vkSj Je dh vko’;drk gksrh gSA

2)

[kkrksa dk foLr`r C;ksjk j[kuk vR;f/kd [kphZyk gksrk gSA

3)

iz.kkyh dk Kku u gksus ij ,d O;fDr ds }kjk bldk vuqlj.k dj ikuk

eqf’dy gksrk gSA

4)

bl iz.kkyh ds varxZr [kkrsa fofHkUu yksxks ds }kjk cuk;k tkrk gSA blls

xksiuh;rk cuk;s j[kuk dfBu gks tkrk gSA

3-5 [kkrk

,slk fooj.k ftlesa ,d gh izdkj ds lEiw.kZ ysu nsuks dk ys[kk ,d lkFk dzeokj fd;k tkrk gS]

[kkrk dgykrk gS tSls dksbZ fuf’pr O;fDr lEifRr] nkf;Ro] vk;] O;;] bR;kfnA

3-6 [kkrksa dk oxhZdj.k

O;olk; ds lHkh ysu nsuks dks lqpk: :i ls ys[kk iqLrdksa esa fy[kus ds fy;s lHkh ysu nsuks dks

rhu rjg ds [kkrks esa oxhZd`r fd;k x;k gSA

1)

O;fDrxr [kkrk

2)

OkkLrfod [kkrk

3)

Ukkeek= [kkrk

1- O;fDrxr [kkrk

;g [kkrk okLrfod O;fDr;ksa] d`f=e O;fDr;ksa vkSj izfrfuf/k O;fDr;ksa ls lacf/kr ysu nsuks dks

vafdr djus ds fy;s gksrk gS tSls ‘;ke dk [kkrk] lR;e ,.M dEiuh dk [kkrk bR;kfnA

2- okLrfod [kkrk

;g [kkrk lHkh ewrZ ,ao vewrZ lEifr;ksa ls lacf/kr gksrk gS tSls eky [kkrk] jksdM+ [kkrk] [;kfr]

Hkou [kkrk] bR;kfnA

3- ukeek= [kkrk

O;;] gkfu] ykHk ,oa vk; ls lacf/kr [kkrsa ukeek= [kkrsa dgykrs gS tSls osru [kkrk] ykHkka’k

[kkrk] deh’ku [kkrk bR;kfn

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

21

mnkgj.k &1

fuEu enksa dks vk; [kkrsa ds fdl izdkj ds varxZr j[ksaxsaA

1- jksdM+ [kkrk

2- fdjk;k [kkrk

3- cSad [kkrk

4- izkIr fdjk;k [kkrk

5- Hkwfe [kkrk

6- [;kfr [kkrk

7- lqHkk”k dk [kkrk

8- , ,.M daiuh dk [kkrk

9- iwWth [kkrk

10- izkIr fcy [kkrk

gy

[kkrksa ds çdkj

[kkr

sa

[kkrksa ds çdkj

(i)

jksdM+ [kkrk

(ii)

fdjk;k [kkrk

(iii)

cSad [kkrk

(iv)

izkIr fdjk;k [kkrk

(v)

Hkwfe [kkrk

okLrfod

ukeek=

okLrfod

ukeek=

okLrfod

(

ewrZ

)

a[kkrk

O;fDrxr okLrfod ukeek=

Ikzkd`frd O;fDr O;;

ewrZ

gkfu

izfrfuf/k

vk;

d`f=e O;fDr vewrZ ykHk

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

22

(vi)

[;kfr [kkrk

(v)

lqHkk”k dk [kkrk

(vii)

, ,.M daiuh dk [kkrk

(viii)

iwWth [kkrk

(ix)

izkIr fcy [kkrk

okLrfod

(

vewrZ

)

O;fDrxr

(

Ikzkd`frd

)

O;fDrxr

(

d`f=e

)

O;fDrxr

(

izfrfuf/k

)

okLrfod

3-7 MsfcV vkSj dszfMV fu/kkZj.k ds fu;e

iwoZ dh ifjppkZ esa ;g foLr`r :Ik ls crk;k x;k gS fd nksgjk ys[kk iz.kkyh es ,d ysu&nsu ds

nks i{k gksrs gS ,d MsfcV ls lacf/kr gksrk gS nwljk dzsfMV lsA blds fy;s lHkh [kkrkas dks rhu

rjg ds [kkrkas esa oxhZd`r fd;k x;k gS dc fdlh [kkrsa dks MsfcV djuk gS vkSj dc dzsfMV] ;g

ysu nsu dh izd`fr ij fuHkZj djrk gS nksgjk ys[kk iz.kkyh esa blds lacU/k esa fu;e fn;s x;s gSA

fuEufyf[kr lkj.kkh esa MsfcV vkSj dszfMV ds fu;e dks Li”V fd;k x;k gSA

[kkrs dk izdkj

MsfcV

dzsfMV

O;f

Drxr [kkrk

izkIrdrkZ

Hkqxrku drkZ

okLrfod [kkrk

Tkks vanj vk;s

Tkks ckgj tk;s

ukeek=

[kkrk

O;; rFkk gkfu

vk; rFkk yk[k

mijksDr fu;eks dks ys[kkadu dk Lof.kZe fu;e Hkh dgk tkrk gSA

mnkgj.k %

fuEu ysu&nsuks ds vk/kkj ij mYys[k djsA

a) [kkrksa dh izd`fr

b) MsfcV vkSj dszfMV gksus okys [kkrs

1- jksdM+ ls Hkwfe dk dz;

2- f’koe dks m/kkj QuhZpj dk fodz;

3- izkIr C;kt

4- psd ls Hkqxrku fd;k x;k osru

5- jes’k ls izkIr jksdM+

6- eky dk uxn fodz;

7- eky dk uxn dz;

gy

[kkrksa dh ç—fr o MsfcV vkSj ØsfMV

Øe

la-

[kkrs

[kkrksa dh ç

—

fr

MsfcV vkSj ØsfMV

dkj.k

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

23

(i)

(ii)

(iii)

(iv)

(v)

(vi)

(vii)

Hkwfe

jksdM+

f’koe

QuhZpj

jksdM+

C;kt

osru

cSad

jksdM+

jes’k

jksdM+

eky

eky

jksdM+

okLrfod

okLrfod

O;fDrxr

okLrfod

okLrfod

ukeek=

ukeek=

okLrfod

okLrfod

O;fDrxr

okLrfod

okLrfod

okLrfod

okLrfod

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

( Comes in)

( Goes out)

(Receiver)

(Goes out)

(Comes in)

(Income)

(Expenses)

(Goes out)

(comes in)

(Giver)

(Comes in)

(Goes out)

(Comes in)

(Goes out)

3-8 ys[kkadu lehdj.k

MsfcV vkSj dzsfMV dks Lof.kZe fu;e ds iz;ksx ds fcuk Hkh izkIr fd;k tk ldrk gS bl fu;e dks

ys[kkadu lehdj.k ds ek/;e ls O;Dr fd;k tk ldrk gSA ys[kkadu lehdj.k MsfcV vksj dszfMV

ds cjkcjh dk ,d fooj.k gSA ;g iznf’kZr djrk gS fd O;olk; dh lHkh lEifRr;ka O;olk; dh

lEiw.kZ nkf;Rokas vksj iwWth ds cjkcj gksrh gSA bl lehdj.k dks bl izdkj ls izLrqr fd;k tk

ldrk gS %

lEifRr = nkf;Ro + iw¡th

bls vkfFkZd fpB~Bs dk lehdj.k Hkh dgk tkrk gS D;ksfd ;g vkfFkZd fpB~Bs ds enks dks

iznf’kZr djrk gSA bl izdkj ls ;g lehdj.k ges’kk cjkcj gksuk pkfg;s vFkkZr fpB~Bs dk ck;k

i{k vkSj nk;k i{k dk dqy tksM+ cjkcj gksuk pkfg;sA

3-9 ys[kkadu lehdj.k ds vuqlkj MsfcV vkSj dzsfMV dk fu;e

MsfcV vkSj dzsfMV ds fu.kZ; ds fy;s ys[kkadu lehdj.k dks fuEu izdkj ls Hkh iznf’kZr fd;k tk

ldrk gSA

lEifRr +O;; = nkf;Ro + iwth + vk;

A + E = L + C + R

mijksDr lehdj.k ds vk/kkj ij] MsfcV vkSj dszfMV ds fu;e fuEu izdkj ls gksaxs%

1)

tc lehdj.k ds ckW;s i{k dh ens ¼, vkSj bZ½ c<+rh gS rks bUgs MsfcV fd;k tkuk

pkfg;sA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

24

2)

Tkc lehdj.k ds nk;s i{k dh ens ¼L+C+R½ c<+rsa gS rks bUgs dszfMV vkSj tc ?kVrs gS

rks MsfcV fd;k tkuk pkfg;sA

mnkgj.k &3

ys[kkadu lehdj.k dk iz;ksx djrs gq, fuEu ysu&nsuksa esa MsfcV ,ao dszfMV dk irk yxkb;sA

1- jksdM+ ls eky dz;

2- jghe ls m/kkj dz;

3- uxn fodz;

4- jktk dks m/kkj fodz;

5- izkIr uxn ykHkka’k

6- udn etnwjh Hkqxrku

7- QuhZpj dk udn dz;

gy

ysu&nsuksa dk çHkko o MsfcV vkSj ØsfMV

Øe la

-

[kkrs

ysu&nsuksa dk çHkko

MsfcV vkSj ØsfMV

1.

2

3.

4.

5.

6.

7

eky

jksdM+

eky

jghe

jksdM+

eky

jktk

eky

jksdM+

ykHkka’k

etnwjh

jksdM+

QuhZpj

jksdM+

Increases asset

Decreases asset

Increases asset

Increases Liabilities to

Rahim

Increases asset

Decreases asset

Increases asset of receivables

Decreases asset

Increases asset

Increases income

Increases Expenses

Decreases asset

Increases asset

Decreases asset

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

MsfcV

dszfMV

3-10 lkjka’k

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

25

I.

lEiw.kZ ys[kkadu iz.kkyh nksgjk ys[kk iz.kkyh ij vk/kkfjr gS ;g iz.kkyh yqdl iSfl;ksyh

}kjk 1494 esa is’k dh x;h FkhA

II.

nksgjk ys[kk izk.kkyh dk vFkZ ;g gS fd izR;sd ys[kksa ds nks i{k gksrs gSA ,d dks MsfcV

vkSj nwljs dks dszfMV fd;k tkrk gSA

III.

nksgjk ys[kk iz.kkyh dks oSKkfud iz.kkyh ekuk tkrk gSA

IV.

lHkh laLFkku viuk fglkc blh iz.kkyh ds vuqlkj j[krs gSA

V.

ysu nsuks ds ys[kks dh vadxf.krh; ‘kq}rk vklkuh ls tk¡ph tk ldrh gSA

VI.

iz.kkyh dk visf{kr Kku gksuk vko’;d gSA

VII.

O;fDr;ksa] lEifRr;ksa] nkf;Rokas] vk;&O;;ksa ls lacf/kr enksa dks [kkrk dgrsa gSA

VIII.

izkd`frd] d`f=e vkSj izfrfuf/k O;fDr;ksa ls lacf/kr [kkrksa dks O;fDrxr [kkrk dgrsa gSA

IX.

vk;&O;; vkSj ykHk&gkfu ls lacf/kr [kkrks dks uke ek= [kkrk dgrsa gSA

X.

ys[kkadu lehdj.k MsfoV vkSj dszfMV ds chp cjkcjh izLrqr djus okyk fooj.k gSA

3-11 ‘kCnkoyh

• MsfcV % [kkrs dk ck;k¡ i{k MsfcV dgykrk gSA

• dzsfMV % [kkrs dk nkfguk¡ i{k dzsfMV dgykrk gSA

• [kkrk % [kkrk og fooj.k gS tks ,d fuf’pr vof/k esa gq, fdlh ,d en ls lacf/kr

ysu&nsuks dks izLrqr djrk gSA

• Yks[kkadu lehej.k % lEifRr ¾ iwWth $ nkf;Ro

3.12 cks/k iz’u

(a) fjDr LFkkuksa dh iwfrZ dhft;saA

1- -------------------------------- dk vFkZ ;g gS fd izR;sd ysu&nsu ds nks i{k gksrsa gSA

2- nksgjk ys[kk iz.kkyh dks ----------------------------------- us 1494 esa izLrqr fd;k FkkA

3- --------------------------------- MsfcV vkSj dszfMV ds chp esa cjkcjh dk fooj.k gSA

4- lHkh ewrZ] vewrZ vkSj okLrfod lEifRr;ksa ls lacf/kr [kkrksa dks ------------------------------ dgrs gS

3.13 cks/k iz’uksa ds mRrj

(a)

1-

nksgjk ys[kk iz.kkyh

2-

yqdl iSfl;ksyh

3-

ys[kkadu lehdj.k

4-

okLrfod [kkrk

3.14 Loi[k iz’u

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

26

1- ys[kkdeZ dh nksgjk ys[kk iz.kkyh ls vki D;k le>rsa gS \ blds YkkHk crkb;sA

2- nksgjk ys[kk iz.kkyh dks ifjHkkf”kr dhft;s ,ao buds xq.k&nks”kksa dks crkb;sA

3- [kkrk dks ifjHkkf”kr dhft;sA buds oxhZdj.k dks Hkh crkb;sA

4- [kkrksa ds izdkjks dks le>kb;sa ,ao buesa MsfcV vkSj dszfMV djus ds fu;eksa dks Hkh

le>kb;sA

5- fuEu dks mnkgj.k ds lkFk le>kb;sA

(a)

O;fDrxr [kkrk

(b)

okLrfod [kkrk

(c)

ukeek= [kkrk

6- ys[kkadu lehdj.k D;k gS\ blds rRo D;k gS \

7- ys[kkadu lehdj.k dks ifjHkkf”kr dhft;sA ys[kkadu lehdj.k ds varxZr MsfcV vkSj

dszfMV ds fu;e dks le>kb;sA

3.15 lUnHkZ iqLrdsa

1. Financial Accounting Principles and Practice- Prof. Jawahar Lal and

Dr. Seema Srivastava

2. Financial Accounting - Sri P.C. Tulsian

3. Advanced Accountancy - Sri R. L. Gupta and Sri M. Radhaswamy

4. Advanced Accountancy - Sri S. P. Jain and Sri K.L. Narang.

3-16 O;kogkfjd leL;k,W

1.

[kkrksa ds oxhZdj.k ds vk/kkj ij fuEu dks vki fdl oxZ esa j[ksaxs %

I.

QuhZpj

II.

izkIr ykHkka’k

III.

jke dk [kkrk

IV.

ns; fcy [kkrk

V.

etnwjh Hkqxrku [kkrk

VI.

e’khujh [kkrk

VII.

v’kksg; +_.k [kkrk

VIII.

HkkM+k [kkrk

IX.

jksdM+ [kkrk

X.

cSad yksu [kkrk

mÙkj.:

(i)

okLrfod [kkrk

(ii)

ukeek= [kkrk

(iii)

O;fDrxr [kkrk

(iv)

O;fDrxr [kkrk

(v)

ukeek= [kkrk

(vi)

okLrfod [kkrk

(vii)

ukeek= [kkrk

(viii)

ukeek= [kkrk

(ix)

okLrfod [kkrk

(x)

O;fDrxr [kkrk

2.

ys[kkadu lehdj.k ds vuqlkj fuEu dks vki fdu ‘kh”kZdksa ds varxZr j[ksaxs %

i. iwath

ii. Hkwfe

iii. izkIr fdjk;k

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

27

iv. etnwjh Hkqxrku

v. jksdM+

vi. izkIr fcy

vii. izkIr C;kt

viii. LVs’kujh

ix. Hkou

x. cSad yksu

mÙkj.:

(i)

iwath

(ii)

lEifRr

(iii)

vk;

(iv)

O;;

(v)

lEifRr

(vi)

lEifRr

(vii)

vk;

(viii)

O;;

(ix)

lEifRr

(x)

nkf;Ro lEifRr +O;; = nkf;Ro + iwath + vk;

3.

Jh lquhy ds fuEu ysu&nsuks ds vk/kkj ij MsfcV vkSj dszfMV gksus okyh enksa dk irk

yxkbZ;sA

I.

jksdM- ls O;olk; izkjaHk

II.

cSad esa uxn tek

III.

vkj ,.M+ dEiuh ls QuhZpj m/kkj dz; fd;k

IV.

uxn dz;

V.

uxn fodz;

VI.

osru Hkqxrku

VII.

vkj ,.M+ dEiuh dks Hkqxrku

VIII.

izkIr C;kt

IX.

iqjkus QuhZpj dk fodz;

X.

lqjs’k ls jksdM+ izkfIr

mÙkj.:

(i)

jksdM+

MsfcV

iwath

dszfMV

(ii)

cSad

MsfcV

jksdM+

dszfMV

(iii)

QuhZpj

MsfcV vkj ,.M+

dEiuh

dszfMV

(iv)

eky

MsfcV

jksdM+

dszfMV

(v)

jksdM+

MsfcV

eky

dszfMV

(vi)

osru

MsfcV

jksdM+

dszfMV

(vii)

vkj ,.M+ dEiuh

MsfcV

jksdM+

dszfMV

(viii)

jksdM+

MsfcV

C;kt

dszfMV

(ix)

jksdM+

MsfcV

QuhZpj

dszfMV

(x)

jksdM+

MsfcV

lqjs’k

dszfMV

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

28

bdkbZ & 4 tuZy ,ao jksdM+ iqLrd

bdkbZ dh :ijs[kk

4-1 çLrkouk

4-2 tuZy

4-3 fo’ks”krk,¡

4-4 tuZy dk izk:i

4-5 tuZykbftax dh izfdz;k

4-6 tuZy ds ykHk

4-7 dfe;k¡

4-8 jksdM+ iqLrd % ifjp;

4-9 fo’ks”krk,¡

4-10 mn~ns’;

4-11 ykHk

4-12 jksdM+ iqLrd ds izdkj

4-12-1 ,d [kkus okyh jksdM+ iqLrd

4-12-2 nks [kkus okyh jksdM+ iqLrd

4-12-3 rhu [kkus okyh jksdM+ iqLrd

4-12-4 [kqnjk jksdM+ iqLrd

4-13 lkjka’k

4-14 ‘kCnkoyh

4-15 cks/k iz’u

4-16 cks/k iz’uksa ds mRrj

4-17 Loij[k iz’u

4-18 lanHkZ iqLrdsa

4-19 O;kogkfjd iz’u

mn~ns’;

bl bdkbZ ds vè;;u ds i'pkr vki bl ;ksX; gks ldsaxs fd %

• tuZy ds vFkZ ,ao xq.kksa dh O;k[;k dj ldsaA

• tuZy ds izk:Ik dh O;k[;k dj ldsaA

• tuZykbftax dh izfdz;k dk o.kZu dj ldsaA

• tuZy ds ykHk vkSj dfe;ksa dh O;k[;k dj ldsaA

• jksdM+ ds vFkZ dh O;k[;k dj ldsaA

• jksdM+ iqLrd ds xq.kksa dh O;k[;k dj ldsaA

• jksdM+ iqLrd cukus dh vko’;drk dk o.kZu dj ldsaA

• jksdM+ iqLrd cukus ds ykHk dk o.kZu dj ldsaA

• jksdM+ iqLrd ds fofHkUu izdkjks dk o.kZu dj ldsaA

4-1 çLrkouk

orZeku ;qx esa O;kikj esa izfrfnu cM+h la[;k esa ysus&nsu gksrs gSA lhfer Lej.k ‘kfDr ds

dkj.k ;g vko’;d gS fd ysu&nsuksa ds rqjar ckn budh laEiw.kZ lwpuk iw.kZ :Ik ls iqLrdksa esa ntZ

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

29

dj yh tk;sA ys[kkdeZ dk izFke pj.k ysu&nsuksa dks tuZy ¼jkstukepk½ esa vafdr djuk gksrk gSA

tks fd ys[kk izfof”V dh izkajfHkd iqLrd gksrh gSA

4-2 tuZy

tuZy ‘kCn dh mRifRr Qzsap Hkk”kk ds ^JOUR^ ‘kCn ls gqbZ gS] ftldk vFkZ fnu gSA

vr% tuZy og iqLrd gS ftles O;olk; ds izR;sd foRrh; ysu&nsu ds nksuks :iksa dk izkajfHkd

ys[kk rkjh[kokj ,ao dzekuqlkj fd;k tkrk gSA ysu&nsuksa dh tuZy iqLrd esa izfof”V dks gh

tuZykbftax dgk tkrk gSA bls izkajfHkd ys[kkas dh iqLrd Hkh dgk tkrk gSA

4-3 xq.k

tuZy ds xq.k bl izdkj gSA

1)

tuZy izkjafHkd ys[kksa dh iqLrd gSA

2)

ysu&nsuks dks dkydzekuqlkj vafdr fd;k tkrk gSA

3)

vk[;ku ds :Ik esa ysu&nsuksa dk lEiw.kZ fooj.k fn;k tkrk gSA

4)

;g [kkrkcgh cukus esa en~n iznku djrk gSA

5)

tuZy esa [kkrksa dh izd`fr Li”V :Ik ls of.kZr gksrh gSA

4-4 tuZy dk izk:i

tuZy dk izk:Ik fuEu gSA

Date Particulars Ledger Folio Amount Debit (Dr.)

Rs.

Amount Credit (Cr)

Rs.

4-5 tuZykbftax dh izfdz;k

tuZykbftax dh izfdz;k esa fuEu pj.k gksrs gSA

1)

izfof”V fd;s tkus okys ysu&nsuksa dh igpku djukA

2)

ys[kksa esa ‘kkfey [kkrksa dh igpku djukA

3)

[kkrksa ls lacf/kr MsfcV vkSj dszfMV fu;eksa dk iz;ksx djukA

4)

ysu&nsuks dks tuZy ds lacf/kr [kkus esa izfo”V djukA

5)

vk[;ku fy[kukA

6)

;g vko’;d gksrk gS fd izR;sd izfof”V ds leFkZu esa okmpj dk C;ksjk fn;k tk;sA

mnkgj.k 1

fuEu ysu&nsu vizSy 2012 ls lacf/kr gSA bu lHkh ysu&nsuks dk tuZy esa izfof”V

dhft;s &

vizSy 2 jke ls # 5000@& izkIr fd;kA

vizSy 7 etnwjh nh # 1000@&

vizSy 10 # 2500@& C;kt izkIr fd;kA

vizSy 18 # 800@& fdjk;k o dj dk Hkqxrku fd;kA

vizSy 19 # 1500@& dk eky dz; fd;kA

vizSy 23 # 2000@& dk eky fodz; fd;kA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

30

vizSy 24 # 3000@& dk eky Hkhe ls m/kkj dz; fd;kA

vizSy 26 jke dks # 1250@& dk eky m/kkj fodz; fd;kA

vizSy 29 Lokeh ls # 5000@& iawth ds :Ik esa izkIr fd;kA

gy

Date Particulars LF Amount Dr

Rs.

Amount Cr

Rs.

2012

April 2

Cash A/c Dr

To Ram A/c

(Being cash Received on account)

5000

5000

April 7 Wages A/c Dr

To Cash A/c

(Being wages Paid in cash)

1000

1000

April 10 Cash A/c Dr

To Interest A/c

(Being interest received)

2500

2500

April 18 Rent and Taxes A/c Dr

To Cash A/c

(Being Rent and Taxes Paid)

800

800

April 19 Purchase A/c Dr

To Cash A/c

(Being goods purchased in cash)

1500

1500

April 23 Cash A/c Dr

To Sales A/c

(Being cash sales)

2000

2000

April 24 Purchase A/c Dr

To Bhim A/c

(Being credit purchase from Bhim)

3000

3000

April 26 Ram A/c Dr

To sales A/c

(Being credit sales to Ram)

1250

1250

April 29 Cash A/c Dr

To capital A/c

(Being capital brought in cash)

5000

5000

Total 22050 22050

4-6 tuZy ds ykHk

tuZy ds ykHk fuEu gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

31

• iqLrdkas esa ysu&nsu dh izfof”V izfrfnu dh tkrh gS vr% ysu%nsuks ds NwVus dh laHkkouk

de jg tkrh gSA

• izfof”V dks ns[k dj lEiw.kZ ysu&nsu dh tkudkjh izkIr dh tk ldrh gS D;ksafd izR;sd

ysu&nsu ls lacf/kr vk[;ku Hkh fy[kk x;k gksrk gSA

• ysu&nsuks dh izfof”V esa xyrh dh laHkkouk U;wure gks tkrh gSaA D;ksafd izfof”V ls igys

fu;ekuqlkj [kkrksa dk oxhZdj.k dj fy;k tkrk gSA vkSj MsfcV vkSj dszfMV fu;eksa dk

vuqikyu gksrk gSA

• ysu&nsuks dh izfof”V dkydzekuqlkj gksrh gS vr% fdlh Hkh ysu&nsu dks vklkuh ls <wa<+k

tk ldrk gSA

• tuZy [kkrkcgh esa mifLFkr xyfr;ks dks Qksfy;ks dh en~n ls <wa<+us esa lgk;rk iznku

djrk gSA

• tuZy lHkh ysu&nsuks dk vk/kkj izek.k gksrk gSA D;ksafd tuZy esa dh x;h lHkh izfof”V

ds lanHkZ esa vko’;d dkxth izek.k mifLFkr gksrk gSA

4-7 dfe;k¡

tuZy dh dfe;k¡ fuEufyf[kr gSA

• ;fn lHkh udn ,oa m/kkj ysu&nsuksa dh izfof”V tuZy esa dh tk;s rks ;g vR;f/kd Hkkjh

Hkjde gks tk;sxkA bl izdkj bls laHkkyuk ,d dfBu dk;Z gksxkA

• izfrfnu dk jksdM+ ‘ks”k blds ek/;e ls Kkr ugha fd;k tk ldrk gSA

• ;fn ysu&nsu dh frfFk ;kn u gks rks bls <w<+auk vR;f/kd dfBu gks tkrk gSA

mijksDr dfe;ksa ds vk/kkj ij tuZy dks nks Hkkxksa esa ck¡Vus dk lq>ko fn;k tk ldrk gSA

1- lkekU; tuZy

blds xq.k Bhd mlh izdkj ls gSA tSlk dh mij of.kZr gSA buesa mu ys[kkas dh izfof”V

dh tkrh gS ftUgsa fof’k”V tuZy esa izfo”V ugha fd;k tk ldrk gSA lkekU; tuZy esa

fuEu ys[ksa fd;s tk ldrs gSA

a.

xyfr;ksa ds lq/kkj ds ys[ksa

b.

lkeatL; ys[ksa

c.

LFkkukUrj.k ys[ksa

d.

izkajfHkd ys[ksa

e.

vafre ys[ksa bR;kfn

2- fof’k”V tuZy

;g Hkh izkajfHkd ys[kksa ds gh iqLrd gS ijUrq buesa fo’ks”k ys[kksa dks gh vafdr fd;k tkrk

gS tSls jksdM+ iqLrd] cSad iqLrd] dz; iqLrd] fodz; iqLrd] okilh iqLrd] fofue;

foi= iqLrd] bR;kfnA

4-8 jksdM+ iqLrd % ifjp;

jksdM+ iqLrd vkajfHkd ys[kksa dh iqLrd gSA ;g tuZy dk ,d fo’ks”k izdkj gSA jksdM+@ cSad ds

Hkqxrku@izkfIr ls lacf/kr lHkh ys[ksa bl iqLrd esa vafdr fd;s tkrs gSA jksdM+ iqLrd NksVh]

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

32

e/;e ,oa cM+h gj izdkj dh O;kikfjd laLFkkvksa }kjk rS;kj dh tkrh gSA loZizFke blesa udn

ysu&nsuks dks izfo”V fd;k tkrk gSA rr~i’pkr [kkrkcgh esa fy[kk tkrk gSA blds nks Hkkxksa esa

oxhZd`r fd;k tkrk gSA ck;sa i{k esa udn izkfIr ds ys[ks afd;s tkrs gS vkSj nkfgus i{k esa udn

Hkqxrku dk A jksdM+ iqLrd dks [kkrkcgh dk ,d [kkrk Hkh ekuk tkrk gSA

jksdM+ og lalk/ku gS ftls O;kikjh O;kolk; dks pykus ds fy;s iz;ksx djrk gSA jksdM+ dk

leqfpr izca/ku vR;ar vko’;d gksrk gSA izR;sd O;kikjh dk ;g mn~ns’; gksrk gS fd og vius

jksdM+ ‘ks”k dk le;≤ ij fufj{k.k djsA blfy;s O;kolk; esa jksdM+ vkSj cSad lac/kh ys[kksa ds

fy;s ,d vyx iqLrd dh vko’;drk gksrh gS ftls ge jksdM+ iqLrd dgrs gSA

4-9 xq.k

jksdM+ iqLrd ds izeq[k xq.k fuEu gSA

• jksdM+ iqLrd izkajfHkd ys[kksa dh iqLrd gSA

• jksdM+ iqLrd esa flQZ udn ys[kksa dks dkydzekuqlkj fy[kk tkrk gSA

• blesa nks i{k gksrs gSA MsfcV i{k vkSj dszfMV i{kA

• jksdM+ izkfIr dks Msfcr i{k esa vafdr djrs gSA

• jksdM+ Hkqxrkuksa dks dzsfMV i{k esa vafdr djrs gSA

• MsfcV vkSj dzsfMV i{k esa varj /kukRed ;k _.kkRed ‘ks”k dks iznf’kZr djrk gSA

• lkekU;r% jksdM+ iqLrd esa _.kkRed ‘ks”k iznf’kZr ugha gksrk gSA tcfd cSad ‘ks”k dh

voLFkk esa ,slk laHko gSA

• jksdM+ iqLrd [kkrkcgh ds [kkrs ds :Ik esa dk;Z djrk gSA

4-10 mn~ns’;

jksdM+ iqLrd ds mn~ns’; fuEufyf[kr gSA

• jksdM+ ,ao cSad lac/kh ys[kks dk dkydzekuqlkj mfpr jk; ls izfof”V djukA

• jksdM+ o cSad ‘ks”k dh fLFkfr dHkh Hkh Kkr djukA

• jksdM+ ,ao cSad ys[kks dk izHkkodkjh izca/ku lqfuf’pr djukA

4-11 ykHk

lkekU; :Ik ls jksdM+ iqLrd cuk dj ds fofHkUu izdkj ds laLFkku fuEu ykHk izkIr dj ldrs gSA

• O;kolk; ds ,d egRoiw.kZ mn~ns’;] jksdM+ ds vkxeu vkSj cfgZxeu ij izHkkodkjh

fu;a=.k j[kuk gksrk gSA ;g rHkh laHko gS tc jksdM+ iqLrd esa mfpr <+ax ls ys[ks fd;s

tk;sA

• jksdM+ iqLrd ds ek/;e ls jksdM+ dk vkarfjd ewY;kadu vklkuh ls fd;k tk ldrk gSA

jksdM+ ‘ks”k ls feyk dj ds ,slk fd;k tk ldrk gSA buesa fdlh izdkj dk varj xyrh]

ewy xcu] vkfn dk ladsr djrk gSA

• Hkfo”; ds fu.kZ;ks ds fy;s jksdM+ vFkok cSad ‘ks”k dHkh Hkh Kkr fd;k tk ldrk gSA

• Xkyfr;ks dk vklkuh ls irk yxk dj mUgs lq/kkjk tk ldrk gSA

• [kkrkcgh esa jksdM+ [kkrk o cSad [kkrk cukus dh vko’;drk ugha iM+rh ftlls le; dh

Hkh cpr gksrh gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

33

4-12 jksdM+ iqLrd ds izdkj

jksdM+ iqLrd dks fuEu izdkjksa esa oxhZd`r fd;k tk ldrk gSA

4-13-1 ,d [kkus okyh jksdM+ iqLrd

4-13-2 nks [kkus okyh jksdM+ iqLrd

4-13-3 rhu [kkus okyh jksdM+ iqLrd

4-13-4 [kqnjk jksdM+ iqLrd

4-12-1 ,d [kkus okyh jksdM+

;g lk/kkj.k jksdM+ iqLrd gksrh gS] ftlesa /kujkf’k dk flQZ ,d [kkuk gksrk gSA ;g mu

lLaFkkvksa }kjk cuk;k tkrk gS] ftudk vf/kdrj ysu&nsu udn esa gksrk gSA

mnkgj.k

2

fuEu ys[ksa djaV cqd ,tsalh] 2012 ds gSA buls jksdM+ iqLrd cukb;s vkSj ‘ks”k Kkr dfj;s%

tuojh 1 udn jksdM+ # 5400

tuojh 2 udn QuhZpj dz; fd;k # 900

tuojh 5 udn iqLrd dz; fd;k # 2800

tuojh 7 udn fodz; # 2000

tuojh 8 etnwjh Hkqxrku fd;k # 200

tuojh 10 yk;y ifCy’kj dks jksdM+ Hkqxrku # 1000

tuojh 12 udn iqLrd dz; fd;k # 2000

tuojh 14 udn iqLrd fodz; # 1000

tuojh 15 osru Hkqxrku # 500

tuojh 21 LVs’kujh dz; # 200

tuojh 25 Mkd O;; # 100

tuojh 28 iqLrd fodz; # 1000

tuojh 30 fdjk;k Hkqxrku # 500

gy

Current Book Agency

Cash Book

Date Particulars LF Amount

Rs.

Date Particulars LF Amount

Rs.

2012

Jan.1

Jan. 7

Jan.14

Jan.28

To Balance b/d

To Sales

To Sales

To Sales

5400

2000

1000

1000

2012

Jan. 2

Jan. 5

Jan. 8

Jan. 10

Jan. 12

Jan. 15

Jan. 21

Jan. 25

Jan. 30

By Furniture Purchased

By Books Purchased

By Wages

By Loyal Publisher

By Book Purchased

By Salary

By Stationary

By Postage

By Rent

By Balance c/d

900

2800

20 200

1000

2000

500

200

100

500

1200

9400 9400

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

34

Feb. 1 To Balance b/d 1200

4-12-2 nks [kkus okyh jksdM+ iqLrd

bl rjg ds jksdM+ iqLrd esa /kujkf’k ds nks [kkus gksrs gSA ,d [kkuk jksdM+ ysu&nsu

vkSj nwljk cSad ysu&nsu ds fy;s gksrk gSA cSad ys[kksa ds fy;s vyx [kkuk gksuk vf/kd

lqfo/kktud gksrk gSA blls cSad ‘ks”k fLFkfr dk Hkh irk vklkuh ls yxk;k tk ldrk gSA

mnkgj.k

3

fuEu ysu&nsuksa dks nks [kkus okyh jksdM+ iqLrd esa izfof”V fdft;s ,ao 31-03-2012 dks jksdM+ vkSj

cSad dk ‘ks”k Kkr djsaA

ekpZ 1 izkjafHkd ‘ks”k

jksdM+ # 13500

cSad # 40000

ekPkZ 2 jes’k dks udn fn;k # 5000

ekpZ 3 udn fodz; # 12000

ekpZ 5 lqanje dks psd ls Hkqxrku fd;k # 15000

ekpZ 6 ‘;ke ls psd izkIr fd;k # 15000

ekpZ 8 fouksn ls psd izkIr fd;k # 40000

ekpZ 10 udn dz; # 8000

ekpZ 12 cSad vkgj.k # 10000

ekpZ 14 udn fodz; # 8000

ekpZ 15 udn LVs’kujh dz; # 2000

ekpZ 17 cSad esa tek fd;k # 7000

ekpZ 20 O;fDrxr mi;ksx gsrq vkgj.k # 5000

ekpZ 26 fl}kFkZ dks psd fn;k # 4000

ekpZ 28 psd }kjk fdjk;k fn;k # 5200

ekpZ 31 udn osru Hkqxrku # 12000

gy

Date Particulars LF Cash

Rs.

Bank

Rs.

Date Particulars LF Cash

Rs.

Bank

Rs.

2012

March 1

March 3

March 6

March 8

March 12

March 14

March 17

April 1

To Balance b/d

To Sales

To Shyam

To Vinod

To Bank

To sales

To cash

To Balance b/d

C

C

13500

12000

10000

8000

40000

15000

40000

7000

2012

March 2

March 5

March 10

March 12

March 15

March 17

March 20

March 26

March 28

March 31

March 31

By Ramesh

By Sundaram

By Goods purchased

By Cash

By Stationery

By Bank

By Drawings

By Siddharth

By Rent

By salaries

By Balance c/d

C

C

5000

8000

2000

7000

12000

9500

15000

10000

5000

4000

5200

62800

43500 102000 43500 102000

9500 62800

C = Contry Entry

4-12-3 rhu [kkus okyh jksdM+ iqLrd

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

35

rhu [kkuksa okyh jksdM+ iqLrd esa jksdM+] cSad vkSj NwV ds rhu [kkus gksrs gSA NwV nsuk

vkSj izkIr djuk jksdM+ izkIr vkSj Hkqxrku ls gh lEcafèkr gSA bl çdkj izkIr ,ao nh xbZ NwV dh

jksdM+ ds lekukUrj :Ik ls izfo”V djds egRoiw.kZ tkudkjh izkIr dh tk ldrh gSA

mnkgj.k

4

fuEu ysu&nsuksa dks rhu [kkus okyh jksdM+ iqLrd esa izfo”V djsa ,ao ‘ks”k Kkr djsA

vizSy 1 izkjafHkd ‘ks”k

jksdM+ ‘ks”k # 4000

cSad ‘ks”k # 16500

vizSy 3 lqjs’k ls izkIr fd;k # 1800

NwV fn;k # 50

vizSy 5 udn Hkqxrku LVs’kujh gsrq # 350

vizSy 9 jke dks psd }kjk Hkqxrku # 3150

vkSj NwV izkIr fd;k # 80

vizSy 18 vU; O;; dk udn Hkqxrku # 170

vizSy 20 jtuh’k us viuk 4000 ‘ks”k 5 izfr’kr NwV ij psd }kjk lekIr fd;kA

vizSy 24 cSad ls dk;kZy; iz;ksx gsrq vkgj.k # 500

vizSy 25 psd ls eky dz; # 2500

vizSy 27 udn fodz; # 1500

vizSy 28 cSad esa tek fd;k # 3500

vizSy 30 osru dk udn Hkqxrku # 2000

4-12-4 [kqnjk jksdM+ iqLrd

izR;sd O;kolkf;d izfr”Bkuksa esa] cM+h la[;k esa dqN ,sls O;; gksrs gS] tks fd ckj&ckj

gksrs gS] tSls Mkd O;;] LVs’kujh] ;k=k O;;] bR;kfnA ;fn bu lHkh dks ckj&ckj jksdM+ iqLrd esa

izfo”V fd;k tk;s rks ;g vR;f/kd Hkkjh Hkjde gks tk;sxk tks fd rdZlaxr ugh gSA vr% bl

fLFkfr ls cpus ds fy;s izR;sd cM+h O;kikfjd laLFkk [kqnjk jksdM+ iqLrd dk fuekZ.k djrh gSA ,oa

O;kolk; ls lacf/kr lHkh NksVs&eksVs ysu&nsu o [kpZ dks buesa fy[kk tkrk gSA blesa eq[;

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

36

dSf’k;j }kjk [kqnjk dSf’k;j dks ,d fuf’pr /kujkf’k ns nh tkrh gSA vkSj [kqnjk dSf’k;j ml

/kujkf’k dk O;; djus ds ckn ys[kkas dks eq[; dSf’k;j dks lkSi nsrk gSA eq[; dSf’k;j }kjk [kqnjk

dSf’k;j dks fn;k x;k /kujkf’k vxz/ku dgykrk gSA

mnkgj.k

5

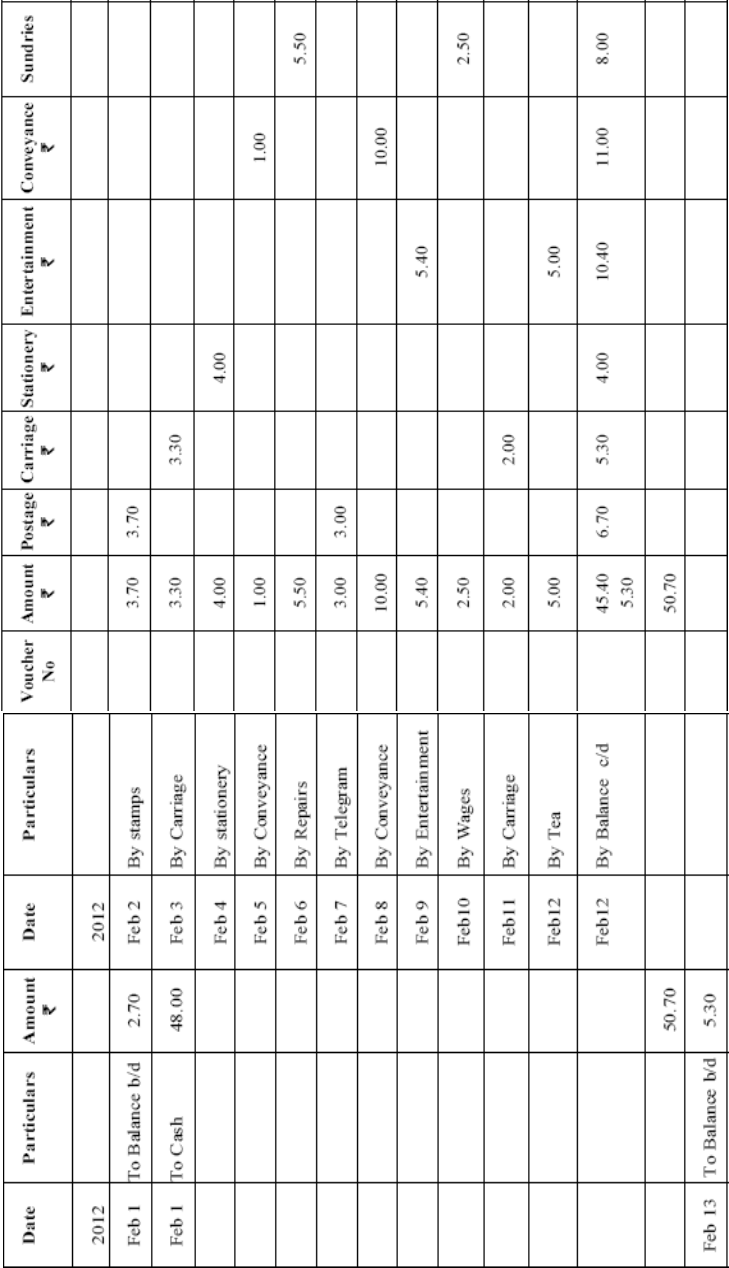

fuEu ysu&nsuksa dks lqxa/ke ds [kqnjk jksdM+ iqLrd esa izfo”V dhft;sA

Qjojh 1 izkajfHkd ‘ks”k # 2-70

Qjojh 1 eq[; dSf’k;j ls izkIr # 48-00

Qjojh 2 LVkai dz; # 3-70

Qjojh 3 eky HkkM+k # 3-30

Qjojh 4 LVs’kujh dz; # 4-00

Qjojh 5 <qykbZ # 1-00

Qjojh 6 ejEer # 5-50

Qjojh 7 rkj [kpZ # 3-00

Qjojh 8 <qykbZ # 10-00

Qjojh 9 euksjatu O;; # 5-40

Qjojh 10 etnwjh # 2-50

Qjojh 11 HkkM+k # 2-00

Qjojh 12 pk; # 5-00

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

37

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

38

4-13 lkjka’k

tuZy vkajfHkd ys[kksa dh iqLrd gS blesa lHkh ys[kksa dks dkydzekuqlkj foLr`r vk[;ku ds lkFk

fy[kk tkrk gSA

• jksdM+ iqLrd ewy ys[kks adh iqLrd gS] ;g jksdM+ lac/kh ysu&nsuks dks dkydzekuqlkj

fy[kus ds fy;s iz;ksx esa yk;k tkrk gSA

• jksdM+ iqLrd dk eq[; mn~ns’; jksdM+ vkSj cSad ‘ks”k dks dHkh Hkh Kkr djuk gSA

• jksdM+ iqLrd cukus dk mn~ns’; jksdM+ vkxeu vkSj cfgZxeu ij izHkkodkjh fu;a=.k

djuk gSA

• jksdM+ iqLrd ds ek/;e ls jksdM+ dk vkarfjd ewY;kadu vklkuh ls fd;k tk ldrk gSA

• xyfr;ksa ,oa diVksa dk vklkuh ls irk yxk;k tk ldrk gSA

• fofHkUu O;kolkf;d laLFkku viuh t:jrksa ds fglkc ls vyx&vyx jksdM+ iqLrd cuk

ldrs gS] tSls ,d [kkus okyh jksdM+ iqLrd] nks [kkus okyh jksdM+ iqLrd] rhu [kkus

okyh jksdM+ ]vkfnA

• ,d [kkus okyh jksdM+ iqLrd esa /kujkf’k dk ,d [kkuk] nks [kkus okyh jksdM+ iqLrd esa

/kujkf’k dk nks [kkuk ¼jksdM+ vkSj cSad½] rhu [kkus okyh jksdM+ iqLrd esa /kujkf’k ds rhu

[kkus ¼jksdM+] cSad] NwV½ gksrs gSA

• tc O;olk; esa lkekU; O;; ds vfrfjDr vU; O;; ftudh iqujko`fRr ckj&ckj gksrh gS]

tSls rkj O;;] LVs’ku Mkd O;;] HkkM+ks bR;kfn rks buds fy;s [kqnjk jksdM+ iqLrd dk

fuekZ.k fd;k tkrk gSA [kqnjk jksdM+ iqLrd cukus okys dks [kqnjk dSf’k;j dgk tkrk gSA

• lkekU;r% [kqnjk jksdM+ iqLrd dks vxz/ku iz.kkyh ij cuk;k tkrk gSA

• [kqnjk iqLrd dk fuekZ.k eq[; dSf’k;j ds dk;ZHkkj dks de djrk gSA ftlls =qfV;kas vkSj

xcu ij Hkh fu;a=.k fd;k tk ldrk gSA

4-14 ‘kCnkoyh

• jksdM+ & ;g eq[; iqLrd gksrh gS ftles jksdM+ vkSj cSad lac/kh lHkh ys[ksa fd;s tkrs gSA

• foifjr izfof”V ¼daVªk bUVªh½ & ;g og izfof”V gksrh gSA ftlesa MsfcV vksj dszfMV nksuks

,d lkFk ,d lkeku :Ik ls izfo”V fd;s tkrs gSA

• vxz/ku & [kqnjk dSf’k;j dks nh tkus okyh izkajfHkd jkf’k ftlls [kqnjk O;; fd;s tkrs

gSA

• ,d [kkus okyh jksdM+ iqLrd & ;g jksdM+ ds ,d [kkus okyh iqLrd gksrh gS] ftlesa

lHkh udn ys[ks fd;s tkrs gSA

• nks [kkus okyh jksdM+ iqLrd & bles /kujkf’k ds nks [kkus nksuks rjQ gksrs gSA ,d esa

jksdM+ vkSj nwljs esa cSad ls lacf/kr izfof”V;k¡ dh tkrh gSA

• Rkhu [kkus okyh jksdM+ iqLrd & ;g lEiw.kZ jksdM+ iqLrd gS ftlesa jksdM+ vkSj cSad ds

lkFk NwV dk Hkh [kkuk gksrk gSA

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

39

• [kqnjk jksdM+ iqLrd & blesa ckj&ckj ?kfVr gksus okys NksVs&NksVs [kpksZ dks fy[kk tkrk

gSA

4-15 cks/k iz’u

(a) fjDr LFkkuksa dh iwfrZ dhft;sA

1.

tuZy esa ysu&nsu dh izfdz;k dks izfo”V fd;s tkus dks ----------------------------------- dgrs gSA

2.

--------------------------------- izkajfHkd ys[kksa dh iqLrd gSA

3.

Ekq[; dSf’k;j }kjk [kqnjk dSf’k;j dks nh tkus okyh jkf’k dks ---------------------------------- dgrs

gSA

4.

Rkhu [kkus okyh jksdM+ iqLrd esa jksdM+] cSd vkSj ---------------------------------- ds rhu [kkus gksrs

gSA

5.

iqLrd ftlesa jksdM+ vkSj cSad ls lacf/kr lHkh Hkqxrku vkSj izkfIr dks fy[kk tkrk gS] ------

------------------------------ dgykrh gSA

4-16 cks/k iz’uksa ds mRrj

(a)

1- tuZykbftax

2- tuZy

3- vxz/ku

4- NwV

5- jksdM+ iqLrd

4-17 Loij[k iz’u

1- tuZy dh O;k[;k dhft;sA blds xq.kksa dks crkb;saA

2- tuZy cukus ds ykHk vkSj dfe;ksa dk o.kZu dhft;sA

3- tuZy ls vki vki D;k le>rsa gSA tuZykbftax dh izfdz;k dks crkb;sA

4- tuZy ds izk:Ik dks mnkgj.k lfgr le>kbZ;sA

5- jksdM+ iqLrd dh O;k[;k dhft;sA jksdM+ iqLrd ds xq.k ,ao mn~ns’;ks dks Hkh Li”V djsaA

6- jksdM+ iqLrd ds fofHkUu izdkjks dk laf{kIr o.kZu djsA

7- nks [kkus okyh jksdM+ iqLrd ds fu;eksa dks mnkgj.k lfgr le>kb;sA

8- rhu [kkus okyh jksdM+ iqLrd ds fu;eks dks mnkgj.k lfgr crkbZ;sA

9- [kqnjk jksdM+ iqLrd dk fuekZ.k laLFkkvksa }kjk D;ksa fd;k tkrk gSA uewuk izLrqr dhft;sA

4-18 lUnHkZ iqLrdsa

1. Financial Accounting Principles and Practice- Prof. Jawahar Lal and

Dr. Seema Srivastava

2. Financial Accounting - Sri P.C. Tulsian

3. Advanced Accountancy - Sri R. L. Gupta and Sri M. Radhaswamy

4. Advanced Accountancy - Sri S. P. Jain and Sri K.L. Narang.

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

40

4-19 O;kogkfjd leL;k,W

1-

Jh lqx/kae dh tuZy iqLrdks esa fuEu ys[kksa dh izfof”V dhft;sA

tuojh 2 iwWth ls O;kolk; izkajHk # 40000

tuojh 3 QuhZpj dz; # 16000

tuojh 4 eky dz; # 6000

tuojh 5 jk/ks’;ke dks udn fodz; # 5000

tuojh 7 eky dz; # 4000

tuojh 9 fdjk;k Hkqxrku # 2000

tuojh 10 jke ls udn izkIr # 5000

tuojh 12 udn fodz; # 2000

tuojh 14 fctyh fcy Hkqxrku # 500

tuojh 15 etnwjh Hkqxrku # 400

2- Js;l dh iqLrdks esa fuEu ys[ksa djsa

Qjojh 1 iwWth ls O;olk; izkajHk # 15000

e’khujh dz; # 10000

Qjojh 2 lk/kuk b.VjizkbZt ls m/kkj eky dz; fd;k # 3000

Qjojh 3 udn fodz; # 2000

Qjojh 4 udn dz; # 10000

Qjojh 6 jes’k dks m/kkj fodz; # 3000

Qjojh 8 lk/kuk b.VjizkbZt dks Hkqxrku fd;k # 3000

Qjojh 9 QuhZpj [kjhnk # 1000

Qjojh 13jes’k ls udn izkIr fd;k # 3000

Qjojh 15 etnwjh Hkqxrku # 1000

Qjojh 17 LVs’kujh dz; # 300

Qjojh 18 C;kt izkIr fd;k # 500

Qjojh 22 osru Hkqxrku fd;k # 2000

Qjojh 23 fctyh fcy fn;k # 400

Qjojh 25 O;fDrxr iz;ksx gsrq vkgj.k # 2000

Qjojh 28 cSad esa tek fd;k # 5000

3- fuEufyf[kr ysu&nsuks dks enu yky ds ,d [kkus okys jksdM+ iqLrd esa fy[ksa %

ekpZ 1 izkajfHkd ‘ks”k # 5000

ekpZ 2 vkuan ls izkIr # 20000

ekpZ 3 eky dz; # 15000

ekpZ 5 eky fodz; # 5000

ekpZ 7 fdjk;k Hkqxrku # 500

ekpZ 8 rsru Hkqxrku # 2000

ekpZ 10 efuanj dks fn;k # 2500

ekpZ 16 egs’k ls izkIr fd;k # 3000

ekpZ 19 eky dk fodz; # 500

ekpZ 23 eky dz; # 6000

ekpZ 28 eky fodz; # 10000

ekpZ 30 LVs’kujh [kjhnk # 500

ekpZ 31 QuhZpj dz; # 2000

िवीय लेखा

ं

कन BCM-102

mRrjk[k.M eqDr fo’ofo|ky;

41

(Ans. Cash in hand Rs. 15000)

4- fuEu ys[kksa dks nks [kkus okyh jksdM+ iqLrd ea izfo”V djs ,ao jksdM+ vkSj cSad ‘ks”k Kkr

djsaA

vizSy 2 izkajfHkd ‘ks”k

udn # 10000

cSad # 35000

vizSy 4 ‘ks;jks ds fodz; ls izkIr jksdM+ # 110000

vizSy 6 cSad esa tek fd;k # 100000

vizSy 9 jke dks psd }kjk Hkqxrku fd;k # 25000

vizSy 11 etnwjh udn fn;k # 6000

vizSy 16 lq/kka’kq ls psd izkIr dj cSad Hkstk # 12000

vizSy 18 cSad ls vkgj.k # 10000

vizSy 21 udn osru fn;k # 8000

vizSy 23 udn fodz; dj /kujkf’k cSad esa tek fd;k # 16000

vizSy 25 psd ls fdjk;k fn;k # 2000

vizSy 28 psd ls eky dz; # 20000

vizSy 30 cSad esa tek fd;k # 15000

(Ans. Cash Balance Rs. 1,000, Bank Balance Rs.1,21,000)

5- Jh rqylh ds fuEu ysu nsuks ls rhu [kkus okyh jksdM+ iqLrd rS;kj djsaA

vizSy 2 izkajfHkd ‘ks”k

jksdM+ ‘ks”k # 3680

cSad ‘ks”k # 15000

vizSy 3 # 2900 ds laiw.kZ Hkqxrku esa izeksn dks psd fn;k # 2860

vizSy 5 dksgyh QuhZpj ls QuhZpj dz; dj psd ls Hkqxrku fd;k # 1000

vizSy 7 ujs’k ls izkIr fd;k ¼# 1400 ds iw.kZ Hkqxrku esa½ # 1360

vizSy 11 lqjs’k dks fn;k # 250